1.はじめに

ここ数年、日本の給与水準の低さが問題視され、賃上げ税制等の政策や春闘による賃上げが話題となりました。2024年年度末に厚生労働省から発表され国内賃金の実態調査結果によれば、過去にない高水準で増加したと発表されています。

賃金の実態は産業や会社規模によっても大きく異なります。今回は他業種と建設業界を比較しながら、賃上げ税制等を改めて確認しておきたいと思います。

2.全体の賃上げ状況

厚生労働省では毎年、賃金構造基本統計調査を発表しており、この調査では産業別や年齢別の賃金の実態が報告されています。

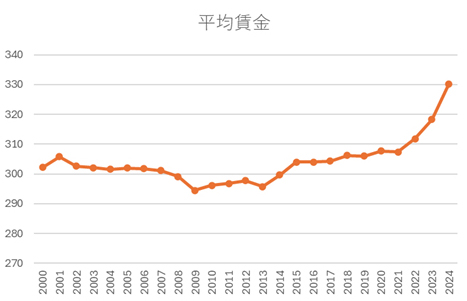

2024年度分については速報値のみが公表されており、業種別等の詳細なデータは未発表ですが、一般労働者の平均賃金は月額33万200円という結果となりました。これは数値が公表されている1976年以降では最高値です。対前年比の伸び率も3.7%と、最高水準の増加率となりました。

2024年の消費物価指数の上昇幅は2%台半ばで推移していたため、賃金が上がった実感はそこまで得られていないかと思いますが、数値上は一定の増加があったといえます。

3.建設業界の状況

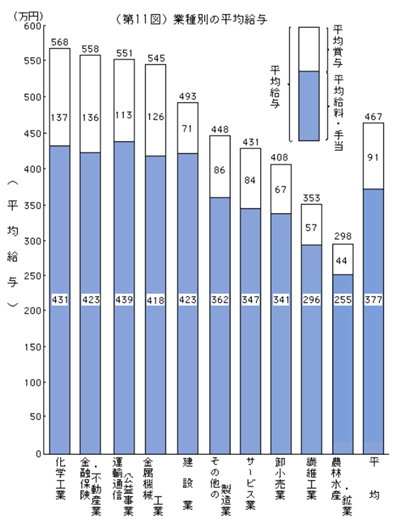

では建設業の賃金は他産業と比較してどのような状況にあるのでしょうか。国税庁が発表している業種別平均給与の金額をみてみたいと思います。

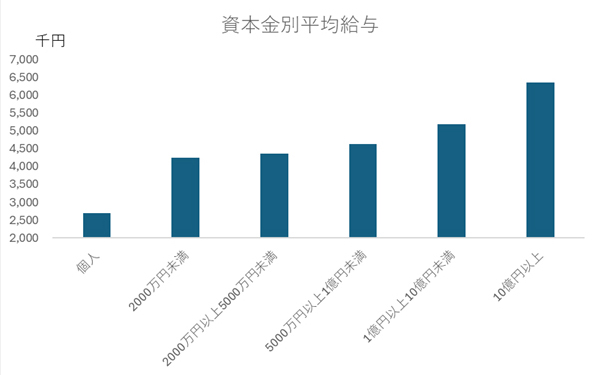

また、全産業の企業資本金規模別の平均給与については、以下のように規模が大きいほど平均給与が高くなっています。

建設業では、個人事業主を除いた資本金5,000万円未満の事業者が建設業全体の約82%を占めます(国土交通白書2023より)。その事業規模を上記の国税庁の調査結果に当てはめると平均給与は450万円前後ですので、事業者の事業規模に対しては給与水準が高い業界であるという見方ができるかもしれません。

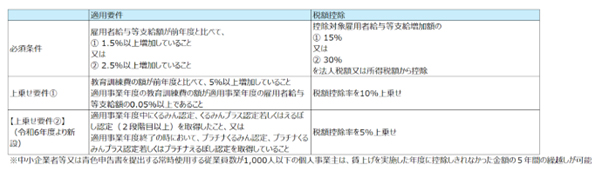

4.賃上げ税制について

大企業の賃上げは一服感もありますが、中小企業ではこれから実施を予定しているというケースも多いかと思います。企業にとって賃上げは経済的負担が大きいものですので、利用できる税制優遇措置は賢く利用することが重要です。

現在、賃上げ促進税制として、前年度比で一定割合以上人件費を増加させた場合に、その増加額の一部を法人税または所得税から控除できる仕組みが整っています。

厚生労働省では賃上げ引き上げ特設ページを設けており、ここでは地域や業種、職種ごとの平均賃金を検索できたり、賃上げの取組み事例なども掲載されており、具体的なケーススタディを知ることができます。どのように昇給するのが効果的なのか、いくら昇給させるのが適切なのか、考える際の参考になるかもしれません。

5.おわりに

今回は国の調査結果を基に賃上げの状況についてご紹介しました。為替リスクをはじめとする不確定要素の多い状況で、企業規模が小さいほど賃上げが難しくなるかもしれません。ただ、人手不足の問題も深刻な建設業においては、人材採用に重要な要素である給与は多少の痛みを伴いながらでも引き上げる必要があるのかもしれません。その際は、しっかりと税制優遇を適用できるように税理士等の専門家に事前に確認をとることをおすすめします。

代表取締役社長CEO

公認会計士(日米)・税理士 前川 研吾

北海道大学経済学部卒業。公認会計士(日米)・税理士。公認会計士試験合格後、新日本有限責任監査法人監査部門にて、建設業、製造業、小売業、金融業、情報サービス産業等の上場会社を中心とした法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、内部統制支援(J-SOX)、M&A関連支援、デューデリジェンスや短期調査等のFAS業務等の案件に数多く従事。2008年4月、27歳の時に汐留パートナーズグループを設立。税理士としてグループの税務業務を統括する。

PickUp!

建設業の労務費とは?

人件費との違いや計算方法まで徹底解説!