1.はじめに

インボイス制度は非常に複雑であるため、制度開始から2年が経過した現在も、国税庁のQ&Aページは継続的に更新されており、その項目数は130を超えています。これらの中から、自分に関係する重要なポイントを見落とさずに把握することは、決して容易ではありません。

特に消費税に関する各種手続きは、届出内容が複雑なうえ、提出期限も厳格に定められているため、わずかな手続きミスや遅れが思わぬ損失につながるケースも少なくありません。

なかでも建設業界は、もともと「一人親方」のような免税事業者が多く、課税事業者との取引も一般的であったことから、インボイス制度の導入によって非常に大きな影響を受けた業界のひとつといえます。

今回は、数あるインボイス制度の論点の中でも、「インボイス発行事業者として登録した後に免税事業者へ戻る場合」に焦点を当て、特に注意すべきポイントについて解説します。

2.インボイス登録事業者から免税事業者へ

建設業界においても、元請企業にとって下請業者がインボイス登録業者でなければ仕入税額控除が適用できないため、下請業者に対してインボイス登録を求めるケースは多く見受けられます。一方、下請業者にとっては、インボイス登録を行うことで消費税の納税義務が発生し、その分手取りが減少してしまうため、良心的な元請企業の中には、下請業者の実質的な手取りが減らないよう、消費税負担分を価格に上乗せして配慮する場合もあります。しかしながら、実際の契約締結や支払の段階になると、当初の説明通りに価格転嫁が行われず、トラブルに発展するケースも少なくありません。そのような事態に直面した際には、下請業者が再び免税事業者へ戻る手続きを検討することもあります。

3.基準期間の課税売上高の計算について

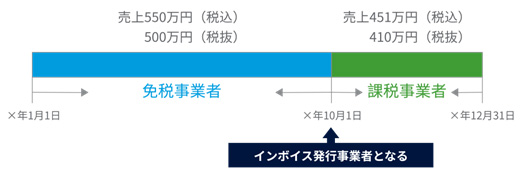

免税事業者となるための手続きに先立ち、まず基準期間の課税売上高が1,000万円を超えていないことを確認する必要があります。基準期間とは、前々事業年度のことを指します。注意が必要なのは、基準期間の事業年度の途中からインボイス登録事業者として登録した場合です。期中から課税事業者となっている場合、免税事業者であった期間の売上高は税込で、インボイス発行事業者(=課税事業者)となった時点以降の売上高は税抜で計算します。下図の例では550万円(税込)+410万円(税抜)=960万円となり、基準期間の課税売上高が1,000万円以下であるため、免税事業者となることが可能です。

※ただし、課税期間の基準期間における課税売上高が1,000万円以下であっても、特定期間(前事業年度開始の日以後6か月の期間)における課税売上高が1,000万円を超えるなど、一定の事由に該当する場合には、その課税期間について納税義務は免除されず課税事業者となります。

4.免税事業者へ戻る手続のポイント①

まず注意したいのが、いわゆる「2年縛り」と呼ばれるルールです。インボイス発行事業者になるためには課税業者であることが前提となります。つまり、本来は免税業者であるにもかかわらずインボイス発行事業者になるには、「課税事業者選択届出書」を提出して課税事業者になった上で、インボイス登録申請を行うという流れになります。ただし、令和11年9月30日の属する課税期間までは手続を簡素化する経過措置が設けられており、インボイス登録申請を行うのみで課税事業者となり、インボイスの発行が可能です。言い換えれば、「課税事業者選択届出書」を提出をしたものとみなされる扱いになりです。

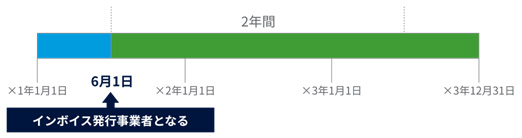

ただ、この「課税事業者選択届出書」には、いったん課税事業者として登録すると、2年間は免税事業者に戻ることができないというルールがあります。このルールは、仕入が多い事業年度だけ課税事業者として登録をし消費税の還付を受け、翌年は還付が見込めないので免税事業者に戻るといった不当な節税行為を防止する目的で定められたものです。このルールは前述のインボイス登録に関する経過措置を利用した場合にも適用されます。つまり、免税事業者がインボイス発行事業者となった場合、2年を経過するまでは課税事業者であり続けなければならず、その間に免税事業者へ戻ることはできません。また、2年とは厳密には、登録日から2年を経過する日の属する課税期間の末日までを指すため、課税事業者としての期間が3事業年度にまたがることもあります。具体例を示すと、仮に12月決算の事業者が×1年度の6月1日にインボイス登録事業者として登録した場合、2年が経過するのは×3年度の5月31日です。そして、この日が属する課税期間の末日である×3年度の12月31日まで課税事業者となります。

ただし、令和5年10月1日を含む課税期間までに登録した事業者については、この「2年縛り」のルールの適用除外となっています。

また、インボイス登録を行ったのが免税事業者ではなく、基準期間の課税売上高が1,000万円を超える課税事業者であった場合には、「2年縛り」の適用はありません。

5.免税事業者へ戻る手続のポイント②

登録手続の提出期限についても留意したい点があります。インボイス登録の取消を行うには翌課税期間の初日から起算して15日前の日までに(該当日が土日であった場合は前倒し)届出書を提出する必要があります。つまり12月決算法人または個人事業主である場合、12月17日までに取消申請を行う必要があります。例えば12月20日に申請を行った場合、免税事業者となるのは翌々事業年度からとなります。取消申請を行う際はできるだけ早めに手続きを進めましょう。

また、前項で述べた「2年縛り」のルールは、インボイス登録そのものには適用されません。したがって、令和6年1月1日からインボイス発行事業者となった個人事業主が令和6年12月17日までに登録取消の手続を行えばインボイス登録は取り消されます。ただし、登録から2年が経過していないため、令和7年度はインボイスを発行をできない課税事業者となってしまう点に注意が必要です。

6.おわりに

インボイス制度に登録した場合、通常はそのまま課税事業者として継続するケースが多いですが、将来的に売上の変動や取引先との契約条件の変更により、インボイス登録や課税事業者の取りやめを検討する可能性は、どの事業者にも十分にあり得ます。

消費税に関しては、事前の届出が必要となるケースが多く、手続きのタイミング次第では損をする可能性もあるため、制度の仕組みを正しく理解しておくことが重要です。

また、インボイス制度は今後も税制改正などによって見直される可能性が高いため、最新の情報を定期的に確認し、柔軟に対応できるよう備えておくことをおすすめします。

代表取締役社長CEO

公認会計士(日米)・税理士 前川 研吾

1981年北海道釧路市生まれ。新日本監査法人(現 EY新日本有限責任監査法人)監査部門にて製造業、小売業、情報サービス産業等の上場会社を中心とし た法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、M&A関連支援、デュ ーデリジェンス等のFAS業務に数多く従事。2008年に汐留パートナーズグループを設立、代表取締役社長に就任。2009年グループCEOに就任し、公認会計士・税理士・弁護士・社会保険労務士等のプロフェッショナル集団を統括。公認会計士(日本/米国)・税理士・行政書士。北海道大学経済学部卒業、慶応義塾大学大学院経営管理研究科(EMBA)修了。

PickUp!

一人親方問題の今後は?

建設業の労務・経理がこう変わる!