公正取引委員会/新課徴金減免制度の規則・運用方針案/調査協力度合いで減算率設定/年内の施行を目指す

はじめに

課徴金減免制度(リニエンシー)や課徴金算定基準の見直しなどを柱とした「改正独占禁止法(改正独禁法)」が2020年内にも施行される。公正取引委員会(公取委)は4月、違反取引行為を自主申告した事業者への課徴金減免制度の新しい運用方針案などを公表。それによると、新導入する「調査協力減算率」について、自主申告者の報告内容を八つに規定し、その内容が事件の真相解明につながる「具体的かつ詳細であるかどうか」など三つの要素で評価して減算率を決めるという。建設業界の関係者も改正独禁法の内容を理解しておく必要がありそうだ。

改正独禁法の主な内容

昨年6月に公布された改正独禁法は▽課徴金減免制度の見直し(調査協力減算制度の導入)▽課徴金の算定基礎と算定率の見直し▽弁護士・依頼者間の秘匿特権への対応-などが柱となる。このうち、課徴金減免制度の見直しは後ほど詳しく説明する。まずは課徴金の算定基礎と算定率の見直し内容を紹介したい。

独占禁止法に違反した場合、以下のような式で課徴金額が計算されている。

算定基礎のうち、算定期間はこれまで最長3年とされていたが、これを調査開始から10年前まで遡れるようにする。同時に現行では違反行為がなくなった日から5年とされている除斤期間を7年に延長する。資料の散逸などによる一部売上高が不明な場合の課徴金の算定基礎(売上高など)の推定規定も整備する。このほか、算定基礎に▽対象商品・役務を供給しないことの見返りとして受けた経済的利得(談合金など)▽対象商品・役務に密接に関連する業務(下請受注など)によって生じた売上高▽違反事業者から指示や情報を受けた一定のグループ企業(完全子会社など)の売上高-などが追加される。

課徴金は欧米のような制裁金とは性質が異なり、談合によって得られた契約額(売上高)に対して一定の割合をかけて算出される。これは談合によって得た不当利得に対して徴収しようという発想で、多額の課徴金を請求し、市場から閉め出すという感じではない。談合の場合であれば、対象期間内の売上高に対し10%(中小企業は4%)が課徴金となる。今回の算定率の見直しでは、この中小企業算定率の適用対象を実質的な中小企業に限定し、大手企業の支配下にある子会社は除かれる。また、過去に談合をしていたが、1年前にやめたという会社についてはこれまで軽減算定率20%が適用されていたが、企業が自発的に辞めたというケースが少ないため、この軽減措置は廃止される。談合の親分企業などに適用してきた割増算定率については、調査妨害を他社に指示した会社などにも範囲を広げて適用する。

課徴金減免制度の見直し

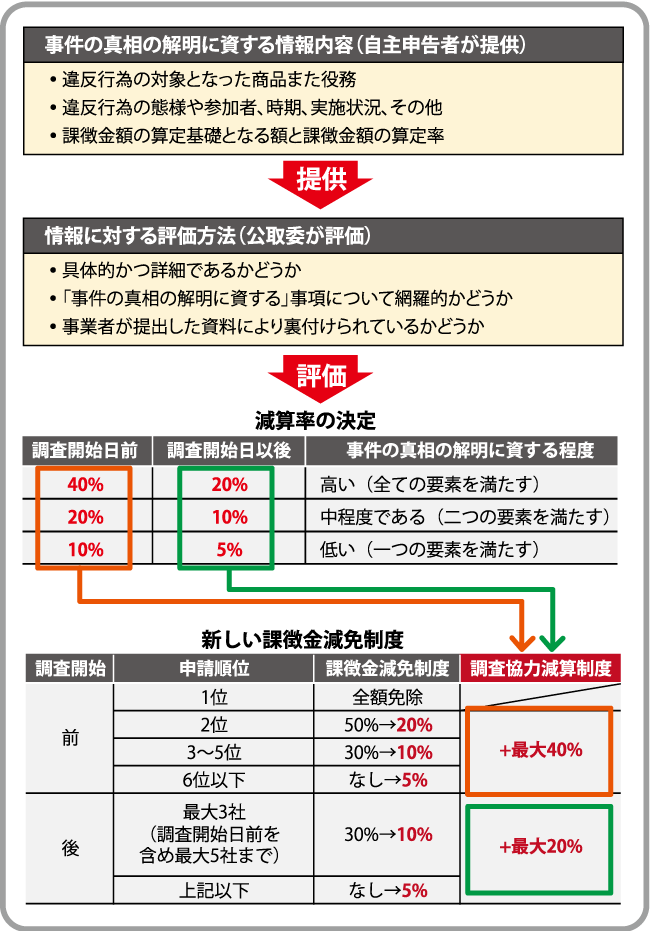

一方、課徴金減免制度は違反行為を自主申告した者に対し課徴金を減免する仕組み。これまで申告順に減免率が決まっていたが、提供される情報が不十分なことも多く、制度の不備などが指摘されていた。今回の見直しでは、順番に応じた現行の減免率を見直した上で、実態解明への協力度合いに応じた調査協力減算率を加えて減免率を算出することにした。同時に減免対象社数の上限(現行は最大5社)も撤廃する。

申告順位による減免率の変更は最初の申告者(1位)の全面免除は変更しないが、2位は50%を20%に、3~5位の30%を10%に引き下げる。これまで減免率の対象は調査開始前だと5位までだったが、これを6位以下でも5%の減免率を適用する。調査開始後は最大3社までを対象に30%が適用されていたが、これを最大3社までを10%、3社以外にも5%を適用する。

申告順位による減免率に、協力度合いに応じた調査協力減算率を足して新たな減免率とする。調査協力減算率は調査開始前だと最大40%、開始後だと最大20%となる。このため、申告順位2位の減免率は最大60%、3~5位は同50%、6位以下でも同45%になる。調査開始後でも申告順位1~3位は最大で現在と同じ30%。4位以下は25%となる。

規則案によると、協議の申し出期限は減免申請を行った旨の通知を受けた日から起算して10開庁日を経過する日までとし、減免申請の方法を従来のFAXからメールに変更する。事件の真相解明につながる事項では、違反行為の対象となった▽商品・役務▽態様▽参加者▽時期▽実施状況▽その他▽課徴金額の算定の基礎となる額▽課徴金の算定率-の八つを規定している。

運用方針案は、これらの規定の具体例を提示。例えば、違反行為の対象となった「態様」では「受注調整の合意内容(調整方法など)」「合意内容の決定方法(電話など)」「合意の実施方法(受注予定者の決定方法やそれ以外の者の協力方法、受注価格の伝達方法など)」などを挙げている。八つの規定に基づいて自主申告者が報告した情報について▽具体的かつ詳細であるかどうか▽「事件の真相の解明に資する」事項について網羅的かどうか▽事業者が提出した資料により裏付けられているかどうか-の3要素で公取委が評価し、3要素のうちいくつ該当するかで減算率を決める。(図1)

「秘匿特権」の仕組みを新導入

一方、公取委は欧米で普及している「秘匿特権」の仕組みも改正法と連動して導入する。

事業者と弁護士間で秘密に行われた通信内容を記録した物件の取り扱いに関する公取委規則案と方針案を公表。公取委の審査官が内容に接することなく速やかに事業者に還付する物件として、事業者から弁護士への相談文書や弁護士から事業者への回答文書、弁護士が行った社内調査に基づく法的意見が記載された報告書などを例示。役員などの手帳やノート、事業者が実施した社内調査結果、弁護士が実施した役員などへのヒアリング記録などは対象から外す。(表1)

表1:審査官が内容確認せずに事業者に還付する文書の例

| 対象となる文章例 | 対象とならない文書例 |

|---|---|

| ・事業者から弁護士への相談文書 ・弁護士から事業者への回答文章 ・弁護士が行った社内調査に基づく法的意見が記載された報告書 |

・役員などの手帳やノート ・事業者が実施した社内調査結果 ・弁護士が実施した役員などへのヒヤリング記録 |

公取委はこれらの規則案などに対する意見を受け付け、その後必要に応じて見直した上で、年内には改正独禁法を施行する方針だ。

執筆者

執筆者

常務取締役編集兼メディア出版担当

坂川 博志 氏

1963年生まれ。法政大社会学部卒。日刊建設工業新聞社入社。記者としてゼネコンや業界団体、国土交通省などを担当し、2009年に編集局長、2011年取締役編集兼メディア出版担当、2016年取締役名古屋支社長、2020年5月から現職。著書に「建設業はなぜISOが必要なのか」(共著)、「公共工事品確法と総合評価方式」(同)などがある。山口県出身。