建設業における会計処理や仕訳においては一般の商品売買業などとは異なる勘定科目を使用します。

完成工事高とは?

建設業会計における『完成工事高』勘定とは、完成した工事の売上・収益を計上する際に使用する収益の勘定科目で、一般会計における『売上高』に相当するものです。

完成工事高のポイントと仕訳例

建設業における収益・原価の認識基準として「工事完成基準 / 工事進行基準」があります。

どちらの基準を採用しているかにより、収益を計上するタイミングや金額が異なります。

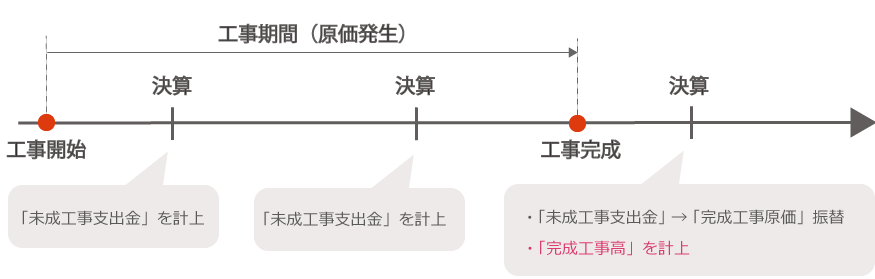

■ 工事完成基準の場合

工事完成時の会計期に、最終総請負金額を「完成工事高」として計上します。

工事完成までに発生した工事原価は「未成工事支出金」として、工事原価が発生した会計期に計上されます。

そのため、工事完成の会計期まで累積された未成工事支出金と収益の差額を知ることができず、プロジェクト途中で赤字が判明しづらいといった問題が発生する可能性があります。

<仕訳例>

請負代金1,000,000円の工事完成時。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 1,000,000 | 完成工事高 | 1,000,000 |

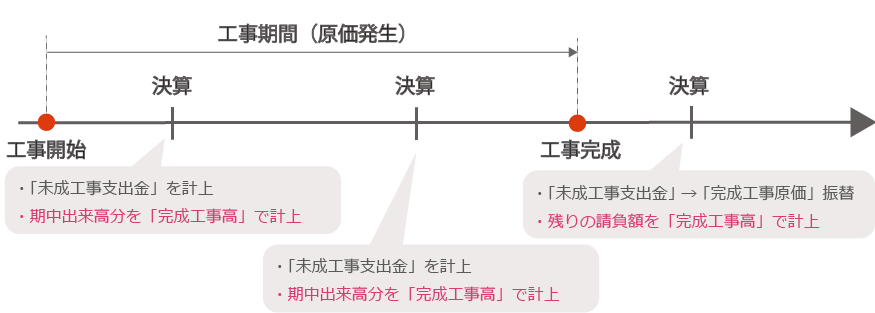

■ 工事進行基準の場合

工事が完成するまで、各会計期に期中出来高相当額を「完成工事高」として計上します。

収益額は、請負金額に工事原価の発生状況より算定した進捗率を乗じて算定します。

<仕訳例>

翌期完成予定の請負代金1,000,000円の工事について、見積総工事原価が800,000円、当期に計上する未成工事出金が200,000円の場合。

▼ 当期(工事期間中)

① 見積総工事原価と当期の未成工事支出金の金額から、当期の工事進捗率を算出します。

当期までに発生した実際の工事原価 / 見積総工事原価 = 当期末までの工事進捗率

→ 200,000 / 800,000 = 0.25

② 総請負金額と①で算出した工事進捗率から、当期の収益を算定します。

総請負金額 × 当期までの工事進捗率 – 前期末までに計上した収益 = 当期の収益

→ 1,000,000 × 0.25 – 0 = 250,000

完成工事高の計上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 250,000 | 完成工事高 | 250,000 |

▼ 翌期(工事完成)

総請負金額から前期までに計上した「完成工事高」を引いた金額を計上します。

→ 1,000,000 – 250,000 = 750,000

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 750,000 | 完成工事高 | 750,000 |

【本用語集に関する免責事項】

当サイトに掲載されている用語の利用に際して利用者が何らかの損害を被ったとしても、

株式会社内田洋行ITソリューションズは、いかなる民事上の責任を負うものではありませんので、ご了承ください。

また、掲載用語は出典元により随時、更新・改訂されます。

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。