1.はじめに

新型コロナウィルスの流行による自粛ムードや経済の縮小により一時的に企業の交際費は減少しましたが、 コロナ禍の収束に伴い再び増加傾向にあります。

令和6年度の税制改正により、税務上の交際費等の範囲から除外される「飲食費」の上限金額が1人5,000円から1人10,000円以下へと引き上げられたことも、こうした傾向を後押ししています。

そこで今回は交際費の基本を整理し、税務上の留意点等を確認しておきたいと思います。

2.建設業と交際費

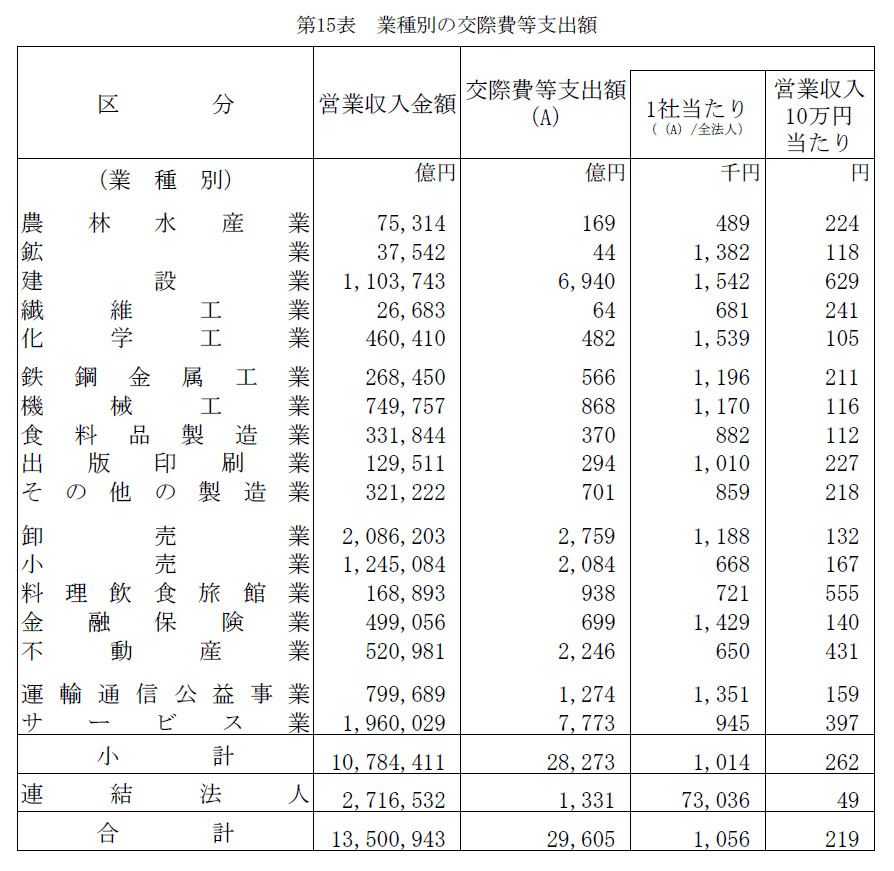

建設業は、実は全業種の中でも、交際費の支出が非常に多い業種です。

下記は令和2年度のデータになりますが、交際費の総支出額ではサービス業に次いで2番目に多く、1社あたりの支出額では最も高くなっています。また、営業収入10万円あたりに対する交際費支出は、他業種を大きく離して629円という結果でした。このように、建設業は交際費の影響が大きい業種ですので、税務上のルールを正しく理解しておくことは重要です。

出典:国税庁「https://www.nta.go.jp/publication/statistics/kokuzeicho/kaishahyohon2020/pdf/kekka.pdf」

3.税務上の交際費の範囲~類似科目との違い~

まず税務上における交際費の範囲を確認しておきましょう。

法人税法上、交際費とは「法人がその得意先、仕入先その他事業に関係ある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」と定義されています。このように、交際費の範囲はかなり広いので、実務上交際費に該当するのか迷うケースも多いかと思います。そこで、交際費に類似する他の費目との違いを確認していきたいと思います。

①寄附金

税法上、事業に直接関係のない者に対して金銭、物品等の贈与をした場合において、それが寄附金であるか交際費等であるかは個々の実態により判定すべきとされています。ただし、次のようなものは交際費に含まれません。

(2) 神社の祭礼等の寄贈金

②売上割戻

法人がその得意先である事業者に対し、売上高若しくは売掛金の回収高に比例して、又は売上高の一定額ごとに金銭で支出する売上割戻しの費用及びこれらの基準のほかに得意先の営業地域の特殊事情、協力度合い等を勘案して金銭で支出する費用は通常、売上割戻として計上されます。ただし、売上割戻と同様の基準で金銭を交付するのではなく、物品の交付や旅行や観劇の招待を行うような場合は交際費に分類されます(売上割戻と同一の基準で少額の物品の交付をした場合は交際費としないことができる)。

③広告宣伝費

不特定多数の対象に対する宣伝効果を意図した支出については広告宣伝費に該当します。例えば抽選で一般消費者を旅行などに招待する費用は交際費とされません。

④福利厚生費

福利厚生費との区別は、専ら従業員に対して提供されたものが福利厚生費となります。ただし、飲食の場に取引先と従業員がいたからといって従業員分を分けて福利厚生費とする必要はなく、まとめて交際費として計上できます。

⑤会議費

会議費とは、会議のために使用される会場の使用料や飲食物にかかる費用になります。支出内容としては交際費と類似していますが、両者の最も大きな違いはその目的です。会議費は業務上必要なことを話すためにかかる費用で、飲食して交流することがメインである場合は会議費となりません。社外の人が参加していたとしても、会議に関連した費用であれば会議費となります。

4.交際費の税務上の取扱い

交際費は税法上、原則として損金算入ができません。ただし、法人規模に応じて以下のような特例措置が設けられているため、一部は損金算入することができます。

| 法人規模 | 交際費等 |

|---|---|

| 資本金等が100億円超の法人 | 損金不算入 |

| 資本金等が1億円超100億円以下の法人 | 飲食その他これに類する行為のために要する費用の50%まで損金算入可 |

| 資本金等が1億円以下 | 以下のうち、有利な方を選択し損金算入可 ①800万円まで(800万円超は損金不算入) ②飲食その他これに類する行為のために要する費用の50%まで |

令和6年度の税制改正では、上記の交際費から除くことのできる少額の飲食費に関する規定が変更されました。改正前は、1人当たり5,000円超の飲食費は損金不算入となっていましたが、改正後は、この上限が1人当たり10,000円超に引き上げられ、損金算入の範囲が拡大しました。つまり、1人当たり10,000円以下の飲食費であった場合は、交際費に含めるのではなく、会議費といった科目で計上し、交際費とは区別しておくことで損金算入が可能になります。ただし、この規定を適用するには以下①~④を記載した書類を保存することが求められており、会議費で計上するならば議事録を保存する等、その実態に即した証憑を残しておく方が望ましいでしょう。また、社内接待費や取引先への贈答品(飲食費とみなされない)は金額にかかわらずこの規定を適用することができない点にご留意ください。

② 飲食費に係る飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

③ 飲食費の額並びにその飲食店、料理店等の名称及びその所在地

④ その他飲食費であることを明らかにするために必要な事項

5.建設現場で支出した交際費の消費税の取扱い

消費税で個別対応方式を選択している場合、交際費に該当する課税仕入れが、①課税資産の譲渡等にのみ要するもの、②その他の資産の譲渡等にのみ要するもの、③課税資産の譲渡等とその他の資産の譲渡等に共通して要するもののいずれに当たるかを選択する必要があります。通常、交際費は③課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに区分することが多いですが、その交際費の目的や取引の内容によって判断し、その交際費が課税の対象となる役務の提供の現場において行われる課税仕入れであることが特定できる場合は①の課税資産の譲渡等にのみ要するものに区分できるとされています(法302、基通11-2-10)。

6.おわりに

今回は令和6年度で改正のあった交際費について解説しました。交際費と類似する費用は複数ありますので、分類を誤らないようにそれぞれの定義を確認しておきましょう。また法人規模によって交際費の取扱いが異なるのでご注意ください。さらに、交際費から除かれる飲食等の費用の規定を適用する際、法人規模にかかわらず必要な記載事項(4.項の①~④)を備えた書類の保存が求められます。そのため、領収書提出の際に必要な情報を得られるような業務フローにしておく必要があります。

代表取締役社長CEO

公認会計士(日米)・税理士 前川 研吾

1981年北海道釧路市生まれ。新日本監査法人(現 EY新日本有限責任監査法人)監査部門にて製造業、小売業、情報サービス産業等の上場会社を中心とし た法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、M&A関連支援、デュ ーデリジェンス等のFAS業務に数多く従事。2008年に汐留パートナーズグループを設立、代表取締役社長に就任。2009年グループCEOに就任し、公認会計士・税理士・弁護士・社会保険労務士等のプロフェッショナル集団を統括。公認会計士(日本/米国)・税理士・行政書士。北海道大学経済学部卒業、慶応義塾大学大学院経営管理研究科(EMBA)修了。

建設業会計とは?

~基礎知識からおすすめ会計ソフトまで~