汐留パートナーズグループ

汐留パートナーズ株式会社 代表取締役

公認会計士(日米)・税理士 前川研吾氏

「建設労働者確保育成助成金」という制度をご存知でしょうか?

中小建設事業主や中小建設事業主団体等が、労働者の雇用改善や技能向上を図るための取組みに要した経費や賃金の一部を国が援助する、という制度であり、高齢化が進む建設業において、人材の確保、育成に活用可能な13の助成コースが用意されています。

本セミナーでは、本制度における各助成コースの概要を、公認会計士の前川先生よりわかりやすくご紹介して頂きます。

制度の概要

有効な助成金制度を活用し、企業経営に生かす

建設業の助成金に関しては、やはり建設業という事業に対する深い理解がないと、なかなか申請までこぎつけられませんし、申請のフォームも多種多様で、助成金の種類もたくさんあります。したがって、やはり会社の経理、人事、総務の方が主導し、申請書を作成して提出することが一般的だと思います。本セミナーやWebページなどを中心に情報を収集し、ぜひ有効な助成金制度を活用して企業経営に生かしていただきたいと思います。

建設労働者確保育成助成金制度の背景

建設労働者確保育成助成金は中小建設事業主、中小建設事業主団体などが労働者の雇用改善や技能向上を図るための取り組みに要した経費や賃金の一部を国が援助する制度です。制度導入の背景には建設業界が他業種と比べて高齢化が進んでおり、持続的に成長するためには中長期的に人材確保・育成を進めていくことが重要であるという判断があります。たとえば、東京の場合、仕事はたくさんあるが人がいない、人がいれば仕事が受けられます。人を確保し教育して、長く勤められる環境を構築していくことが非常に重要になってきました。

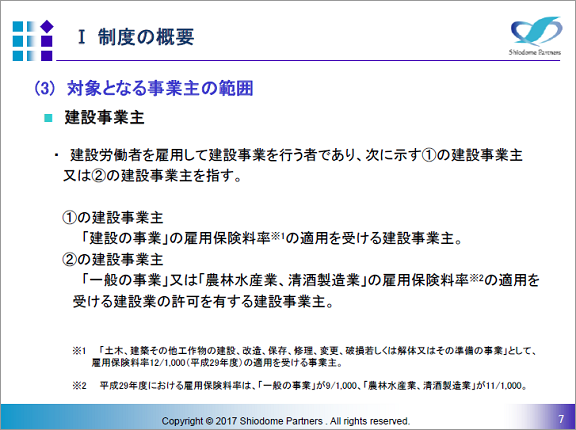

対象となる事業主

助成金を申請することができる事業主の範囲は建設労働者を雇用して建設事業を行う者であり、かつ「建設の事業」の雇用保険料率の適用を受ける建設事業主です。建設現場は、労災の認定を受けるケガをする可能性が高く、他の業種に比べて雇用保険料率が高めに設定されています。それが適用されている事業主ということです。もうひとつは建設業の許可を有する建設事業主で、建設業以外の事業をしているが、建設業の許認可を受けている事業主を指します。

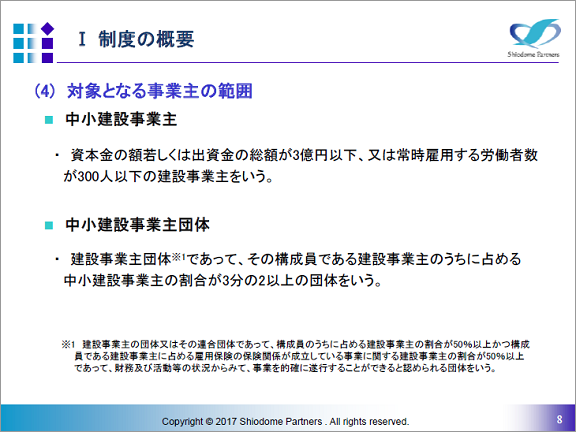

対象となる事業主の範囲

資本金の額もしくは出資金総額が3億円以下、または常時雇用する労働者数が300人以下の建設事業主となっています。「または」なので、資本金が3 億円を超えていても、常時雇用する労働者が300人以下であれば申請は可能です。

受給できない事業主

この助成金に限らず、あらゆる助成金に同様の規定があります。過去1 年に労働関係法令の違反があった事業主は申請・受給はできないことになっています。昨今、労働問題が非常に多くなっており、どこまで含めるのかは難しい。労働基準監督署が是正勧告した場合でも、それ自体をもって労働関係法令の違反があったと直ちに認められるわけではありません。ただ、総じて労働関係法令に対して真摯(しんし)に向き合っているかどうかが問われることは確かです。

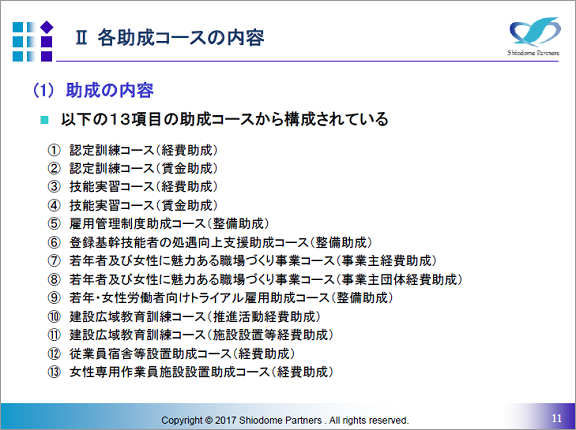

各助成コースの内容

13項目の助成コースで構成されている

中小建設事業主は13項目の助成金を申請することができます。

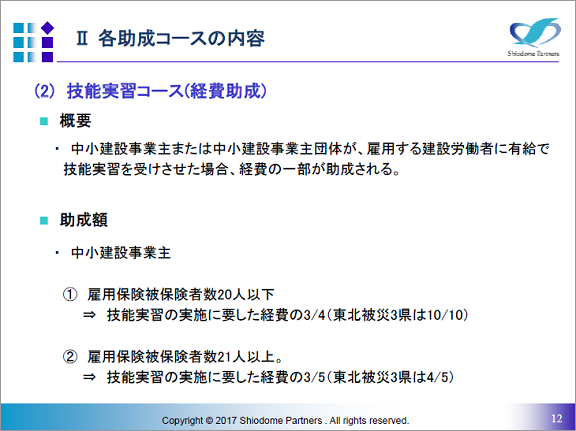

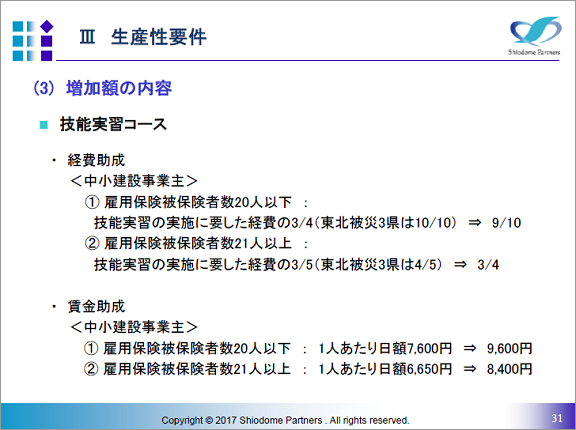

技能実習コース(経費助成)

中小建設事業主などが雇用する建設労働者に有給で技能実習を受けさせた場合、経費の一部が助成されます。「有給で」というのがポイントで、業務時間を使って給料をきちんと支払わなければいけません。お休みの日に実習に行ってもダメです。

雇用保険被保険者が20人以下の小建設事業主の場合、かかった経費の4分の3が後で助成金として戻ってきます。いったん先に支払わなければいけません。助成金は、なかなか先にはもらえないのです。岩手県、宮城県、福島県の東北被災3県は、かなり優遇されています。21人以上のもう少し大きい会社の場合、助成される金額は少し減って5 分の3 になります。

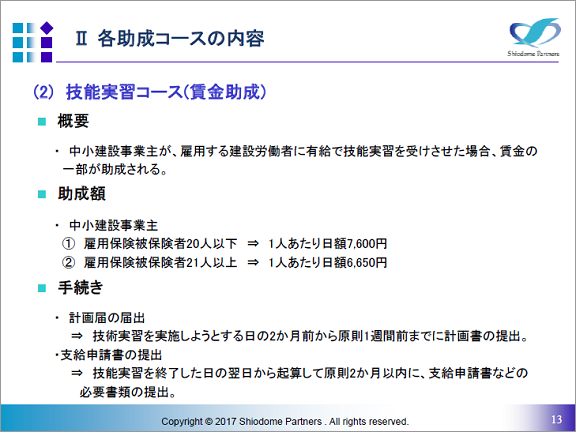

技能実習コース(賃金助成)

同じく建設労働者に有給で技能実習を受けさせた場合、賃金の一部が助成されます。もろもろの手続きが必要で、おおよそ2か月前がひとつのポイントです。なるべく早く動いたほうがいい。計画書を事前に提出する必要があります。

支給申請書は技能実習を終了した日の翌日から原則2カ月以内に提出しなければなりません。たとえば、フォークリフトの訓練に行って終わったら、必ず修了証明書のようなものが発行されます。それを添付して提出するという流れになります。

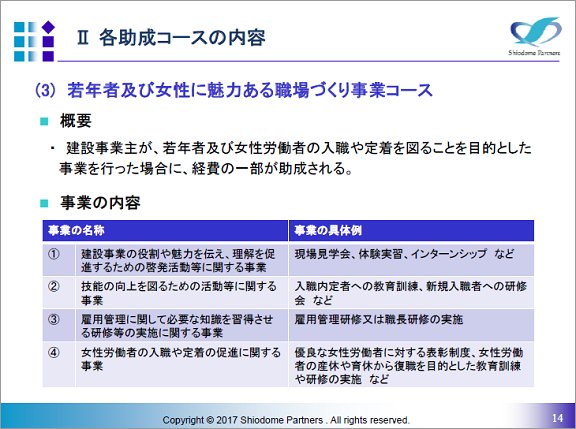

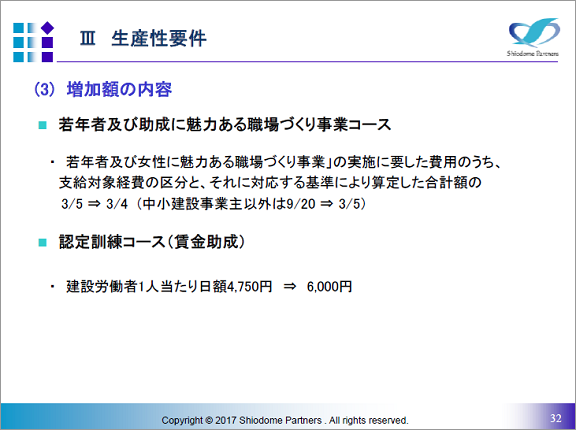

若年者及び女性に魅力ある職場づくり事業コース

概要と事業の内容

若年者や女性の入職や定着を図ることを目的とした事業を行った場合、経費の一部が助成される制度です。費用がかかったとしても、社内で完結した事業だと助成金はおりません。申請できるのは、あくまで外部に対して支出した経費の一部です。

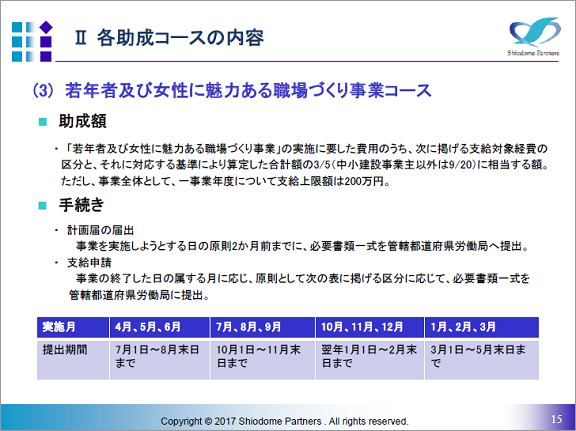

助成額と手続きの進め方

中小ではない建設事業主にも適用されますが、中小が5分の3なのに対し大きな事業主は20分の9です。手続きは2か月前までに必要書類一式を管轄する都道府県の労働局へ提出します。ですので、準備は少なくても3~4か月前から取りかかる必要があります。支給申請は、たとえば4~6月に実施した場合、7月1日から8月末日までです。6月末に終わった場合、少々タイトなスケジュールになります。

対象となる経費

「部外講師に限る」とあるので、社内の方が講師を務めてもダメです。ただ、助成対象経費の範囲のカッコの中に「事業主の役員及び社員以外の講師」とあるので、社内講師であっても謝金程度であれば対象となるかもしれません。

コンサルティング料は実費相当額です。過去に社会保険労務士が顧客企業とグルになり、過大にコンサルティング料を請求したケースがありました。それを防ぐため実費相当額としたわけです。しかも、顧問料は含まれません。スポットで依頼した分だけ申請できます。

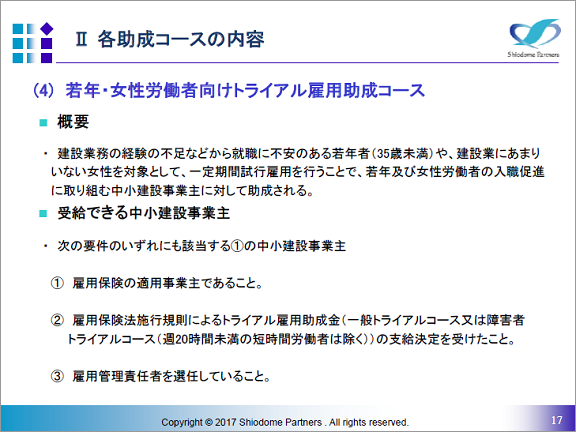

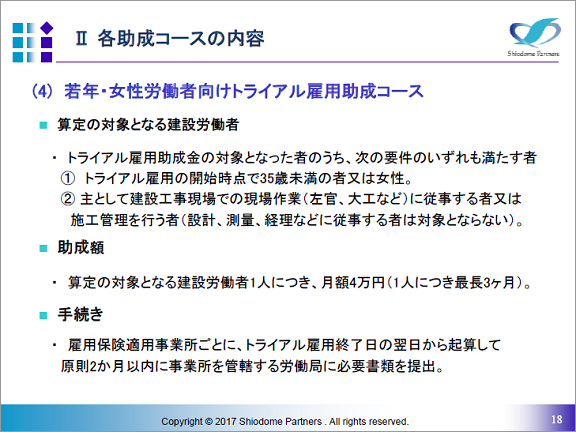

若年・女性労働者向けトライアル雇用助成コース

概要と受給できる中小建設事業主

経験不足などから就職に不安のある若年者(35歳未満)や女性を対象として、一定期間、試行雇用を行う中小建設事業主に対して助成される制度です。雇用保険のトライアル雇用助成金の支給決定を受けたことがあれば申請できます。

算定の対象となる建設労働者、助成額、手続き

ここはすごく重要です。特に②のカッコの中に注目してください。「経理など」なので、総務、人事、情報システムなど管理部門は難しい。設計、測量もダメですから、本当に建設現場で働いている人に限られるわけです。

その他の助成コースの内容

認定訓練コース(経費助成)

「職業能力開発促進法」という法律があり、この法律による認定訓練を行った場合、経費の一部が助成されます。助成対象経費とされた額の6分の1相当が助成金になります。

認定訓練コース(賃金助成)

前項と同様、認定訓練を受けさせた場合、賃金の一部が支給されます。技能実習に比べると金額は小さく、日額4,750円です。

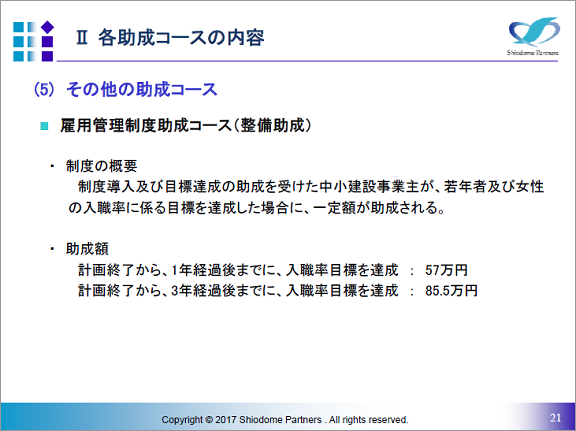

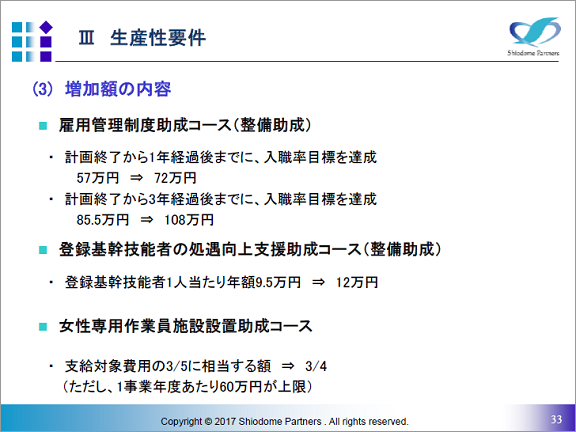

雇用管理制度助成コース(整備助成)

制度導入及び目標達成の助成を受けた中小建設事業主が、若年者や女性の入職率に係る目標を達成した場合、一定額が支給されます。入職率という定義が、よくわからないと思いますが、じっくり読んでいくと、細かく記載されています。

登録基幹技術者の処遇向上支援助成コース(整備助成)

働いている方々が長く勤められるよう、賃金テーブルや資格手当を増額させた場合に助成金が出る制度です。ただ、年額9万5,000円ですから、人件費の増額分がまかなえるわけではありません。賃金テーブルを上げたり、資格手当を引き上げたりすると永続的なコスト増になりますから、慎重に判断すべきです。

建設広域教育訓練コース(推進活動経費助成)

対象は自動車学校など広域的職業訓練を実施する職業訓練法人で、おそらく皆さま方の会社にはあてはまりません。

建設広域教育訓練コース(施設設置等経費助成)

同じく職業訓練法人が相応の設備投資をした際、助成する制度です。

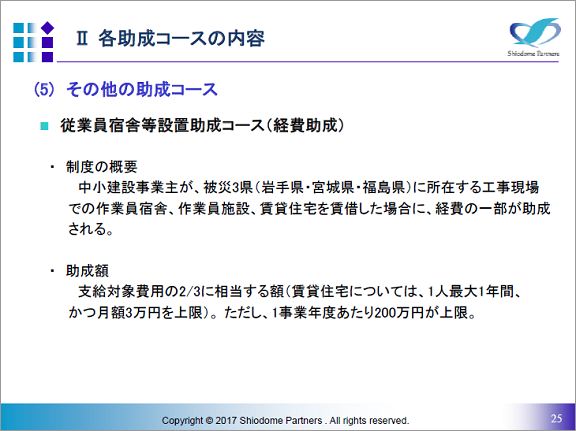

従業員宿舎等設置助成コース

中小建設事業主が被災3県(岩手県、宮城県、福島県)の工事現場の作業員宿舎、作業員施設、賃貸住宅を賃借した場合、経費の一部が助成されます。

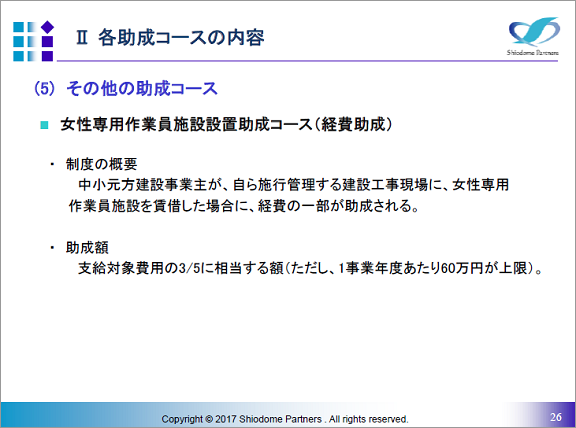

女性専用作業員施設設置助成コース(経費助成)

中小元方建設事業主が自ら施工管理する(下請けではなく、元請けということです)建設工事現場に女性専用作業員施設を賃借した場合、経費の一部が助成されます。

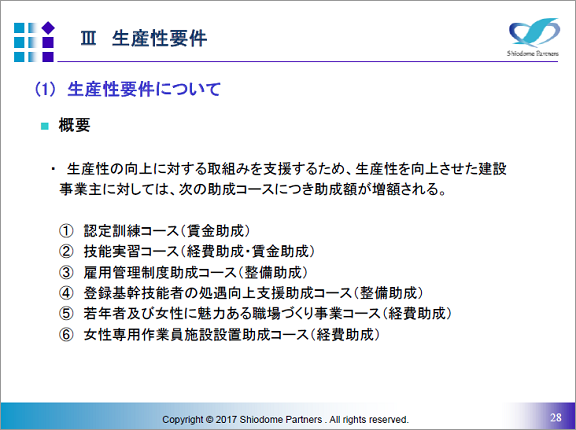

生産性要件

生産性を向上させた事業主には助成額が増額される

以上の13の助成コースのうち、生産性を向上させた建設事業主には、さらに助成金の額が増額される6つのコースがあります。

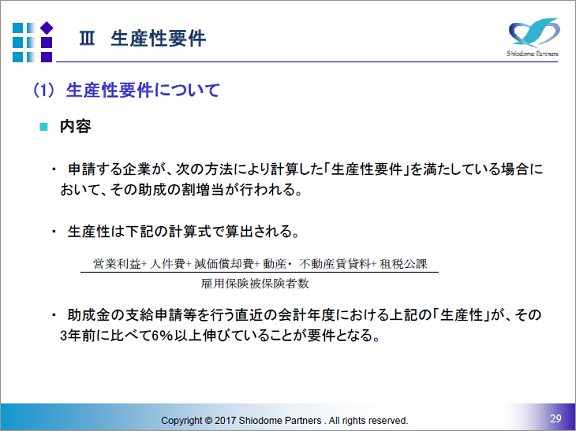

生産性を算出する計算式

生産性を算出する簡便な計算式が示されています。本当に簡便な方法で、自社の生産性を調べたいときは、この計算式では、もの足りない。分母の雇用保険被保険者数には雇用保険の適用を受けていないパートは、まったくカウントされていません。あくまで、この助成金を受けるために生産性があがったかどうかを比較する算式だと、ご理解いただきたいと思います。

分子は、まず営業利益に人件費をプラスします。営業利益が少なかったとしても人件費のかたちで従業員に還元し、会社として付加価値を生み出していると判断しているわけです。設備の減価償却はキャッシュアウトしない経費なので、キャッシュフローベースで考えるときには足し合わせて利益をもう一回戻してあげようという考え方です。動産・不動産賃貸料、租税公課を足し合わせると、どうして生産性が算出できるのか、会計士の視点からするとクエスションですが、このように定められています。

生産性の計算に関する注意点

人件費としては従業員の給与・賞与・通勤手当などの諸手当のほか、法定福利費(社会保険料、雇用保険料、労災保険料など)、福利厚生費なども含まれます。会計上は福利厚生費が人件費かどうかは、ちょっと微妙です。例えば社員旅行や懇親会の費用も福利厚生費です。はたして人件費として考えていいのかどうか疑問ですが、ここでは人件費の対象範囲としています。

一方で、対象とならないものは従業員の退職金。退職金があった年とない年で大きく変動するので、除かれます。役員報酬はオーナー企業の場合、自分で調整することができるので、3年前より役員報酬を上げることで生産性要件を満たすことも可能です。それはおかしいということで外されています。

増加額の内容

各コースの増加額の内容を紹介します。

最後に

営業利益と人件費が増えないと生産性は向上しない

生産性の算出式を見る限り、営業利益と人件費が増えないと生産性は向上しません。利益をあげ、お給料のベースをあげ、人数を増やすと生産性が向上します。この式で算出されるものは一定の事実を表しています。本気で取り組んだ結果、助成金も多くもらえるにこしたことはありません。助成金は予算に限りがあるので、年度途中で終わってしまうことも多い。取り組むのであれば早いほうがいいことは間違いありません。

汐留パートナーズグループ

汐留パートナーズ株式会社 代表取締役

公認会計士(日米)・税理士 前川 研吾 氏

北海道大学経済学部卒業。公認会計士(日米)・税理士。

公認会計士試験合格後、新日本有限責任監査法人監査部門にて、建設業、製造業、小売業、金融業、情報サービス産業等の上場会社を中心とした法定監査に従事。

また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、内部統制支援(J-SOX)、M&A関連支援、デューデリジェンスや短期調査等のFAS業務等の案件に数多く従事。

2008年4月、27歳の時に汐留パートナーズグループを設立。

税理士としてグループの税務業務を統括する。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。