「消費税」ってなんですか

最初の名称は「売上税」でした。それが国会で廃案となり、改めて打ち出されたのが「消費税」です。一部を除き、消費にかかった費用に課税するというもので、「消費税法」に規定される国税という位置付けです。同税は1989年4月1日から97年3月31日まではすべて国税として税率3%だったことは覚えているでしょう。税率3%なのに自動販売機で売られる飲料水は10%(100円から110円)アップし、便乗値上げではないかという声も聞かれました。

その後、97年4月1日から2014年3月31日までは5%となり、ここで初めて国税4%、地方消費税分1%という内訳になりました。14年4月1日から19年9月30日までは8%(国税6・3%、地方消費税1・7%)、19年10月1日からは10%となりました。10%の内訳は、標準税率が国税分7・8%、地方消費税分2・2%、食品などにかけられる軽減税率では国税分が6・24%、地方消費税分が1・76%となり、現在に至っています。

この間を通じて共通しているのが年間売上高1,000万円未満の「免税事業者」の存在です。消費税は最終的に商品などを消費するかサービスを提供される消費者が負担し、事業者が納めるものです。そのため免税事業者は消費者が負担した税金を、そのまま利益としてしまうことができるという不公平が生まれています。

公平な消費税納付のために

国税庁は適正な消費税を実現するために「適格請求書等保存方式(インボイス制度)」と「電子帳簿保存法」を23年10月からスタートさせることにしました。

「電子帳簿保存法」は、コンピューターを使って作成する国税関係帳簿書類を電子的に保存する方法について定めたもので、取引関係書類の可視性(見える化)と真実性の確保が主眼です。もう一つの「インボイス制度」とは、買手は仕入税額控除の要件として、適格請求書発行事業者(インボイス発行事業者)が発行した適格請求書(インボイス)などの保存が必要になり、それがない場合は仕入税額控除が受けられないという仕組みです。

その適格請求書発行事業者の申請受付と登録が10月1日から始まっています。23年3月31日までに登録申請書を提出しないと、制度が始まる同年10月1日時点で適格請求書発行事業者にはなれません。適格請求書がないと仕入税控除が受けられませんが、免税事業者の場合は制度がスタートした23年10月1日から26年9月30日までは80%、同年10月1日から29年9月30日までは50%の税額控除が受けられることになっています。ただし、この場合は必要事項が記載された請求書と、経過措置の規定適用を受けることを記載した帳簿を保存しておく必要があります。

適正請求書発行事業者登録制度とは

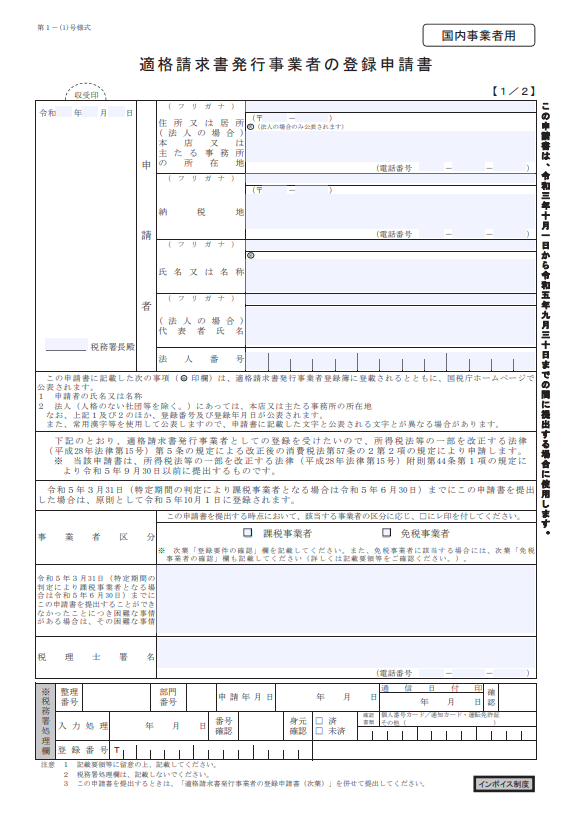

国税庁によれば、適格請求書とは「売手が買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類するものとしています。この請求書を発行するためには、納税地を所轄する税務署長から適格請求書発行事業者として登録を受けなければなりません。ただし、登録を受けられるのは課税事業者に限られます。登録されると登録番号が発行され、名簿に記載されます。逆に言えば、登録していない事業者の発行した請求書は適格請求書には当たらないことになります。ちなみに、登録書類は国税庁のホームページからダウンロードすることができます(図)。

適格請求書がなければ仕入税の控除は受けられないと書きましたが、では、具体的に消費税はどのようにかかっているのでしょうか。

例えば売上高が150万円、そのための仕入れに80万円かかったとしましょう。売上高は150万円ですから、これにかかる消費税は、今の日本の税率10%を乗じた15万円ということになります。一方、仕入れに80万円かかったわけですから、これにも消費税が8万円かかっています。この結果、納付税額は売上にかかった税分から仕入れにかかった税分を引いた7万円ということになります。

この仕入れに関わる適格請求書があれば納税額は7万円で済みますが、それがない場合や適格請求書ではない場合、仕入税額控除が受けられなくなります。つまり、売上げにかかった税額15万円は、元の企業の負担になるという仕組みなのです。

建設業にとって影響は

適格請求書発行事業者の登録は課税事業者しかできません。例えば一人親方のように規模が小さく、年間売上高が1,000万円未満の「免税事業者」は登録事業者にはなれないわけですから、彼らから発行された請求書では仕入税額控除を受けることはできなくなります。先に書いたように、一定の経過措置はありますが、控除率の差はあるものの、免税事業者に発注した課税業者が、その分の税を納付することになります。

一人親方が多い建設業です。一つ一つは少額でも、塵も積もれば山となります。目配りを大切にしないと、もしかすると痛い目に遭うかもしれません。

執筆者

執筆者

顧問

服部 清二 氏

中央大学文学部卒業。設備産業新聞社を経て建設通信新聞社へ。

国土庁(現国土交通省)、通産省(現経済産業省)、ゼネコン、建築設備業、設備機器メーカー、鉄鋼メーカー、建設機械メーカーなどの取材を担当。特に建築設備業界の取材歴は20年以上にわたる。

その後、中部支社長、編集局長、企画営業総局長、電子メディア局長兼業務総局長を歴任、2019年6月電子メディア局の名称変更に伴い、コミュニケーション・デザイン局長に就任。建設通信新聞「電子版」、「月刊工事の動き」デジタル、講演集や各種パンフレットの作成、協会機関誌の制作、DVD撮影などを行う部署を管轄した。2021年7月から現職。

PickUp!

2023年インボイス制度導入!

今知っておくべき建設業の対応は?