2023年10月1日よりインボイス制度が導入されます。

本セミナーではインボイス制度と現行制度との違いや必要になる対応、消費税額の端数処理の方法や、想定される実務上の疑問点を国税庁のQ&Aとともにご説明いたします。

インボイス制度の概要

前提となる知識

2019年10月に消費税額が8%から10%へ引き上げられ、軽減税率制度が実施されました。2023年10月からは複数税率の仕入れに対応した方式として、適格請求書保存方式、いわゆるインボイス制度が導入されます。

出典:「インボイス制度の導入に備えて」セミナー資料より

インボイス制度とは

インボイスとは、売手が買手に対し正確な適用税率・消費税額などを伝えるための手段として一定の事項が記載された書類をさします。様式や名称は問いません。インボイスのやりとりによって、適用税率や消費税額等について、売手と買手の認識を一致させることが目的です。

インボイスを発行可能な事業者

インボイスは税務署長から登録を受けた課税事業者のみが発行できます。登録を受けた事業者は適格請求書発行事業者と呼ばれます。免税事業者はインボイスを発行できないため、取引先が仕入税額控除を求めているかを踏まえて、登録の検討が必要です。

インボイス制度が始まる2023年10月1日までに適格請求書発行事業者の登録を予定する課税事業者の方は、原則として2023年3月31日までに登録申請書を所轄の税務署長へ提出する必要があります。取引先から交付された請求書等がインボイスに当てはまることを確認できるように、適格請求書発行事業者登録簿はインターネットを通じて公表される予定です。

インボイスの発行義務

適格請求書発行事業者は、販売する商品に軽減税率対象品目があるかどうかを問わず、取引先から交付を求められたときにはインボイスを交付する必要がありますが、課税事業者以外へのインボイスの交付義務はありません。そのような点も踏まえて登録の必要性についてご検討いただければと思います。

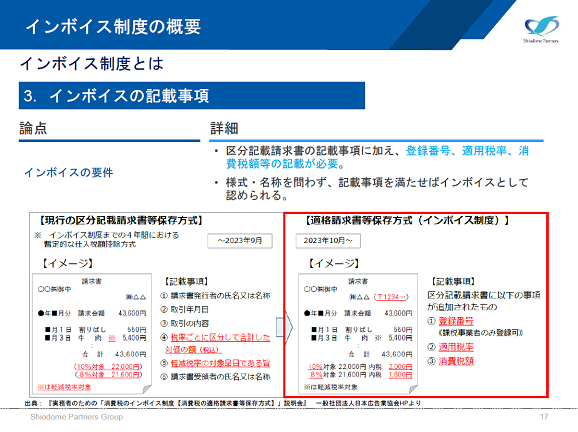

インボイスの記載事項

インボイスでは現行の区分記載請求書等の記載事項に加え、登録番号、適用税率、消費税額等の記載が必要になります。インボイスに記載する登録番号は、半角・全角は問われません。また様式も法令等で定められていないため、必要な事項が記載された書類、例えば請求書・納品書、領収書、レシート等はいずれもインボイスに該当します。

出典:「インボイス制度の導入に備えて」セミナー資料より

適格簡易請求書・複数書類について

適格簡易請求書について

小売業、飲食店業、タクシー業などは、インボイスの記載事項を簡易的なものとした適格簡易請求書・簡易インボイスも交付することができます。簡易インボイスの記載事項を、インボイスと比較すると、「⑥書類の交付を受ける事業者の氏名又は名称」の記載が不要であるとともに④および⑤については税率ごとに区分した消費税額等又は適用税率のいずれか一方の記載で足りるという点が異なります。

出典:「インボイス制度の導入に備えて」セミナー資料より

複数書類による対応

請求書と納品書など、相互の関連性が明確かつ書類全体でインボイスの記載事項を満たしていれば、まとめて保存することで仕入税額控除の請求書等の保存要件を満たすことができます。

売手のポイント

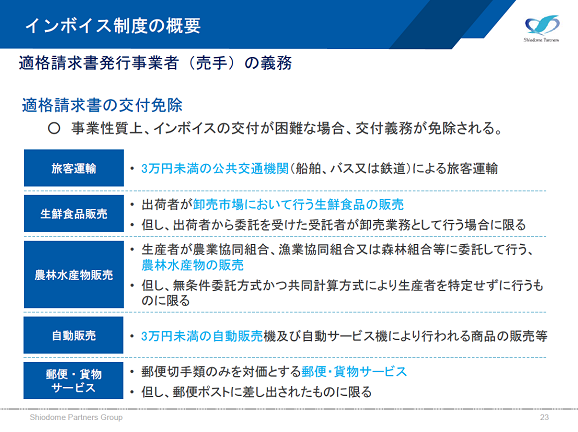

適格請求書発行事業者(売手)の義務

表の4点にあげられます。

出典:「インボイス制度の導入に備えて」セミナー資料より

適格請求書の交付免除

課税事業者である相手方からインボイスの交付を求められた場合、インボイスの交付義務があります。ただし適格請求書発行事業者が行う事業の性質上、インボイスを交付することが困難とされる次の5つの取引についてはインボイスの交付が免除されます。

出典:「インボイス制度の導入に備えて」セミナー資料より

媒介者交付特例

委託者・受託者の双方が適格請求書発行事業者であり、かつ委託者が適格返還請求書発行事業者である旨を受託者へ事前に通知する場合には、受託者が氏名および登録番号を記載したインボイスを購入者へ交付することができます。

適格返還請求書(返還インボイス)

課税事業者に返品や値引き等の売上にかかる代価の返還を行う際には、適格返還請求書(返還インボイス)の交付義務があります。インボイス交付義務が免除される場合には、返還インボイスについてもその交付義務は免除されます。

適格返還請求書の記載例

売上対価の返還等のもととなった課税資産の譲渡等を行った年月日は、月単位、例えばX月分の売上や、X月~Y月分といった記載も認められています。また合理的な方法によって返品処理を継続しているのであれば、合理的と認められる年月日を記載することも認められています。以上の取り扱いは、国税庁が公表している「消費税の仕入れ税額控除制度における適格請求書等保存方式に関するQ&A」令和3年7月改定版 問50にその旨が示されています。

適格請求書発行事業者(売手)の義務

誤りがあった場合、交付先に対して修正したインボイスや返還インボイスを交付しなければなりません。誤りがあるインボイスを交付された買手も、仕入税額控除を行うために売手の適格請求書発行事業者に対して修正したインボイス等の交付を求め、再度交付を受ける必要があります。現行の区分記載請求書等とは異なり、買手による追記や修正が出来ません。交付した書類の写しを保存する義務もあります。

買手のポイント

仕入税額控除の要件【買い手の留意点】

現行と同様に、帳簿及び請求書等の保存が求められています。ただし、免税事業者や消費者など、適格請求書発行事業者以外からの課税仕入れは、原則として仕入税額控除の適用を受けることができません。

また、インボイスのほか、表の書類も保存しなければなりません。

出典:「インボイス制度の導入に備えて」セミナー資料より

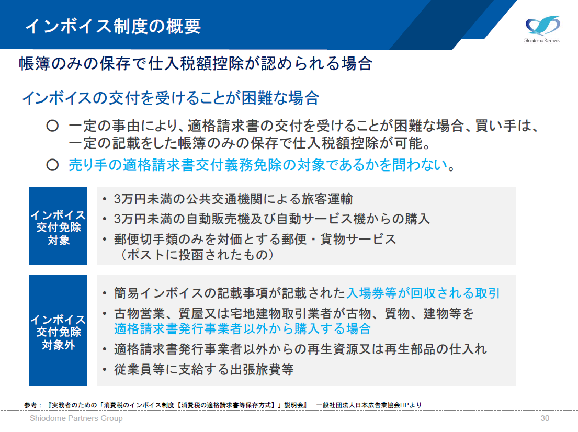

帳簿のみの保存で仕入税額控除が認められる場合

請求書等の交付を受けることが困難とされる次の取引につきましては、インボイスの交付義務免除との関係において、一定の事項のみを記載した帳簿のみの保存で仕入税額控除が認められています。

出典:「インボイス制度の導入に備えて」セミナー資料より

関連する定め

適格請求書等保存方式にあたっての経過措置

2023年10月1日以降、適格請求書発行事業者以外からの課税仕入には仕入税額控除を行えません。ただし、請求書の保存や記載事項等の要件遵守に加えて、経過措置の適用を受ける課税仕入である旨を明記していれば、2023年10月1日から3年間は仕入税額相当額の8割、2026年10月1日から3年間は仕入税額相当額の5割を、仕入税額として控除することができます。

出典:「インボイス制度の導入に備えて」セミナー資料より

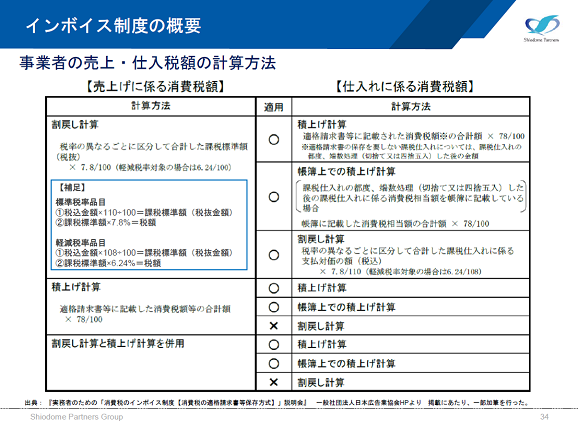

事業者の売上・仕入税額の計算方法

消費税率が複数あるため、税率ごとに売上と仕入を税額計算する必要があり、計算方法は割戻計算と積上げ計算の二種類があります。

割戻計算の場合は、税率ごとの課税標準額を算出し、それぞれの税率をかけて売上税額を算出します。交付したインボイス・簡易インボイスの写しを保存している場合には、積上げ計算が特例として認められていますが、売上税額を積上げ計算によって算出できるのは適格請求書発行事業者に限られます。さらに、仕入税額を積上げ計算により計算しなければならず、割戻し計算は採用できません。売上税額の計算方法は取引先ごとに適用する等、併用することも認められますが、併用した場合には仕入税額の計算方法を割戻計算に採用できません。

出典:「インボイス制度の導入に備えて」セミナー資料より

インボイス制度の端数処理

インボイスでは端数処理のルールが定められており、インボイスの記載事項である消費税額等はひとつのインボイスにつき、税率の区分ごとにそれぞれ一回の端数処理を行うこととされています。消費税額は、税率ごとに合計した対価の額に税率を乗じて求めることになります。

端数処理に関する国税庁のQ&A

国税庁のホームページのQ&A 問46では、切り上げ、切り捨て、四捨五入などの端数処理の方法について任意とされています。税抜き金額を元に消費税額を計算する場合には、納品書の税抜き対価の額を適用税率ごとの合計金額に適用税率を乗じて端数処理を行います。

明細行ごとに端数処理をしたものはインボイスの消費税額等として記載することは認められておらず、システムの仕様によっては改修を行う必要があります。

想定される疑問点とインボイス

何をインボイスとするか

事前に何をインボイスとするか検討することが最も重要です。

納品書をインボイスとする場合、月次請求書をインボイスとする場合、納品書と月次請求書を一体としてインボイスとする場合のそれぞれをインボイスとしての記載事項、および消費税額等の端数処理の違いを確認します。

ケース1:各納品書をインボイスとする場合

各納品書にインボイスの記載事項を全て記載する必要があります。税率ごとに合計した対価の額にそれぞれの税率を乗じて消費税額等を計算し、それぞれ端数処理をします。月次請求書にはインボイスの記載事項を載せる必要はなく、各納品書の税率ごと、税込み価格金額の合計額のみを記載すればよいことになり、この月次請求書はインボイスに該当しないため保存義務もありません。

ケース2:月次請求書をインボイスとする場合

各納品書にインボイスとしての記載事項を載せる必要はなく、従来の内容で足ります。インボイスに該当しない各納品書は、保存義務もありません。一方、月次請求書にはインボイスとしての記載事項を全て記載するとともに、各納品書の税率ごとの対価の額を合計したうえで、当該金額から消費税額等を計算し、それぞれ端数処理を行う必要があります。端数処理の計算方法が異なることから、ケース1とケース2での月次請求書に記載される税込み金額の合計額が異なる場合があります。

ケース3:相互の書類を一体としてインボイスとする場合

インボイスの記載事項をそれぞれの書類にどこまで記載するかを検討する必要があります。

各納品書および月次請求書は関連性を明確にしたうえで、一体としてインボイスの記載事項を満たすことになりますので、全てを保存する必要があります。消費税額等の端数処理の計算結果はケース1、またはケース2の場合と同じになります。

インボイスとする書類の差異の影響

納品書、および月次請求書にどこまでインボイスの記載事項を記載するか検討するとともに、計算方法によって端数処理の結果が異なる消費税額等をなにに記載させるか、売手と買手で認識を一致させる必要があります。

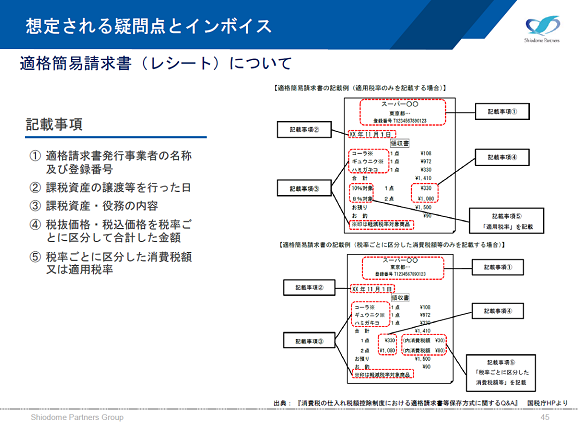

適格簡易請求書(レシート)について

簡易インボイスには5項目を記載することになります。

出典:「インボイス制度の導入に備えて」セミナー資料より

適格簡易請求書の記載例

レシートの受け取りを拒否された等、物理的にインボイスを交付できなかった場合には物理的な交付が行われた場合に限らず、販売事業者が写しを保存していれば交付したインボイスの写しの保存があるものとして取り扱われるとQ&Aの問89において明らかにされています。

売手は交付したインボイスそのものの写しの保存が求められますが、記載事項が確認できるものも含まれます。国税庁のQ&Aの問61では、簡易インボイスにかかるレジのジャーナルや、複数のインボイスの記載事項にかかる一覧表・明細表を保存していれば、交付したインボイスの写しの保存が行われているもの、と考える旨が示されています

仕入明細書等の留意点

仕入れ側が作成し、相手方の確認を受けた仕入明細書は、仕入税額控除の要件として保存すべき書類でしたが、インボイス制度においてもその取扱いは同様です。区分記載請求書等保存方式における仕入明細書の記載事項に加え、②登録番号、⑤適用税率、⑥税率ごとに区分した消費税額等が追加されています。

出典:「インボイス制度の導入に備えて」セミナー資料より

配送料の相殺表示を含む仕入明細書

配送料などを相殺金額として仕入明細書に記載する場合、商品の取引については仕入明細書、配送料にかかる取引については商品の買手が交付するインボイスとなりますので、通常のインボイスとしての記載事項を記載するとともに、商品の買手が自らの登録番号も記載する必要があります。仕入明細書で商品の取引以外のインボイス対応も併せておこなう場合には、誰の登録番号を記載するか整理することが求められます。

支払通知書と返還インボイスの取り扱い

適格請求書発行事業者が課税事業者へ返品や値引きなどの対価の返還等を行う場合、返還インボイスは返品を受ける側・売手が、返品をする側・買手へ交付することが基本です。買手が返還インボイスの記載事項を記載した返品伝票を立てたり、仕入明細書を作成して売手の確認を受けることで売手による返還インボイスの交付は不要とされています。

支払通知書と返還インボイスの取り扱い

国税庁『 消費税の仕入れ税額控除制度における適格請求書等保存方式に関するQ&A』問71では、更に継続的に記載していることを条件に仕入税額から返品額を控除した後の金額を記載することも認められています。

建設業における論点

課税事業者への影響

一人親方が免税事業者である場合には、取引先で仕入税額控除ができなくなります。対策としては、今お付き合いのある一人親方が課税事業者であるか否かを確認し、課税事業者である場合には適格請求書発行事業者を選択する予定があるか確認する、そうでない場合には今後の取引価格の改定や、適格請求書発行事業者との取引への移行などの検討を進めていくことになろうかと思います。

出典:「インボイス制度の導入に備えて」セミナー資料より

免税事業者への影響

取引先である課税事業者から適格請求書発行事業者を選択してほしいなどの要請があるかもしれません。適格請求書発行事業者を選択して課税事業者となる場合には、適格請求書発行事業者の登録申請書に必要事項を記載することで、適格請求書発行事業者になるタイミングで課税事業者になることができます。

上記の方法で課税事業者となった場合には、なった日の属ずる課税期間中に簡易課税制度選択届出書を提出することができ、その期間中の申告から簡易課税制度により消費税額を計算することができます。

おわりに

なにをインボイスにするかによって納品書、請求書の記載内容をどのようにするか検討する必要があるともに、端数処理にかかるシステムを変更しなければならない場合も考えられます。インボイス制度導入まで決して時間があるわけではありません。本日の講演内容を参考に検討を開始していただければと思います。

汐留パートナーズグループ

マネージャー 税理士

藤井 淳平 氏

都内複数の会計事務所にて、10年に渡り税務アドバイザリー業務に従事。

2015年に税理士登録。

2018年汐留パートナーズ税理士法人に入社。

小規模事業主からIPO準備会社まで、幅広いクライアントに対して税務アドバイザリーサービスを提供。

サービス業、情報通信業、金融・保険業等、幅広い業界における経験を有する。駒澤大学大学院法学研究科修了、税理士。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。