会社の業績を測定するためのツールである「会計」ですが、「結果」を表す「数値」としてだけではなく、企業の事業目的に対しての結果が現れているかという観点から会計データを分析してみましょう。

会計と企業戦略

本コラムでは、会計をメインテーマに扱っています。しかしよく考えてみると、会計は決して単独で自立しているわけではありません。会計は、会社の業績を測定するためのツールであり、それによって算出された売上や利益等のデータは、会社の事業活動の「結果」を表すものに過ぎません。企業の事業活動の源にあるものは、企業としての「事業目的」であり、それは企業の「理念」「使命」「ビジョン」等とも呼ばれるものです。したがって、会計数値の意味をより深く理解しようとするのであれば、企業の目的に照らして、結果が表れているかどうかという観点から分析してみる必要があります。今回はこうした企業の理念や戦略に照らして、会計データを観察してみたいと思います。

建設大手5社のケース

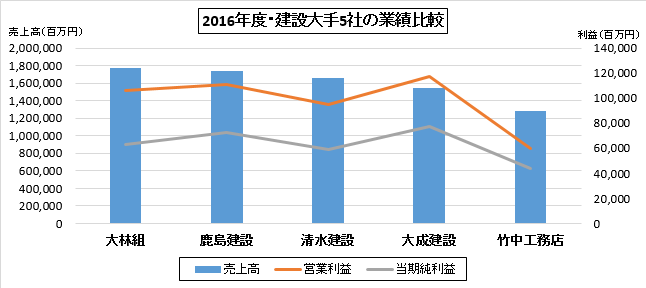

具体例として建設業トップ5社のケースを見てみたいと思います。売上規模が1兆円規模を超える最大手として、大林組、鹿島建設、清水建設、大成建設、竹中工務店の5社があります。この中で竹中工務店のみ非上場企業です。2016年の各社の売上高・営業利益・純利益は、次のグラフの通りでした。

この中で竹中工務店は、売上高・営業利益・純利益がともに最も低いポジションにあります。この会計データだけ見ると、竹中工務店は、最大手グループの中では5番手だという印象だけで終わってしまうかもしれません。しかし会計データだけでは、なかなかその企業の本質は見えてきません。そこで企業の経営理念・戦略・運営の上流過程まで遡って検討してみます。

企業戦略のプロセス

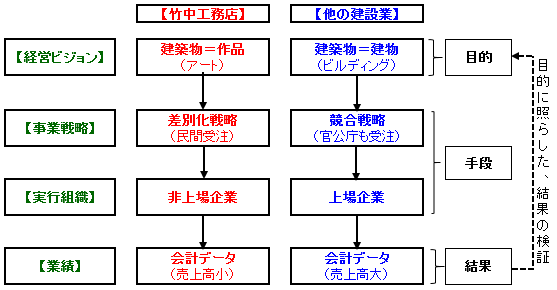

下図は、企業戦略の策定において用いられるベーシックなプロセスです。他の一般的な建設業者と比較すると、竹中工務店のユニークさが浮かび上がってきます。

竹中工務店の企業戦略

竹中工務店は企業理念として、自社の手掛ける建築物を「作品」と呼んでおり、文化的意義を持つよりアーティスティックなものとして位置付けています(経営ビジョン)。これを裏付けるかのように、竹中工務店は、東京ドーム、東京ミッドタウン、新丸の内ビルディング等のその時代のランドマークとなる建築物を多く手掛けています。

こうしたビジョンを踏まえて、竹中工務店の企業戦略は、他に類例を見ない独自の差別化戦略が採用されています。上述のような文化的色合いの強い工事の中には、必ずしも利益率が高くないものもあります。しかし竹中工務店は戦略として、こうしたプロジェクトも積極的に受注しています。それはこうしたプロジェクトを手掛けることで、建築業界における自社の名声が高まり、それが自社のブランド力や信頼の強化につながると考えているためだと思われます。

こうした独自の差別化戦略を実行するため、竹中工務店はあえて非上場企業としての道を選択しています。もし他の大手4社のように上場企業になってしまうと、株主や投資家の意向を経営に反映させざるを得なくなり、結果として利益率の高いプロジェクトばかりに目を向けてしまい、こうした文化的プロジェクトを受注しづらくなってしまうのではないか、と考えていることが理由の一つとして推測されます。

まとめ

以上のように、経営の上流プロセスまで遡って検討してみると、会計データの意味をより深く理解することができます。当初の会計データを見ただけでは、竹中工務店は、大手5社グループの中で売上や利益が最も低く、遅れをとっているというイメージでした。しかし企業戦略まで遡って検討してみると、印象は真逆になり、こうした会計データは、竹中工務店が掲げる経営ビジョンと正しく整合していることが分かります。むしろ竹中工務店は、こうした独自の戦略を堅持しているにもかかわらず、売上高が1兆円を超えており、他の大手4社と肩を並べ得る規模に位置していることは、驚くべきことかもしれません。建設業界の会計においても、結果としての会計データのみならず、より上流にある企業の目的や戦略まで遡ってみることで、違った見え方ができるのではないかと思います。

代表取締役社長CEO

公認会計士(日米)・税理士 前川 研吾

北海道大学経済学部卒業。公認会計士(日米)・税理士。公認会計士試験合格後、新日本有限責任監査法人監査部門にて、建設業、製造業、小売業、金融業、情報サービス産業等の上場会社を中心とした法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、内部統制支援(J-SOX)、M&A関連支援、デューデリジェンスや短期調査等のFAS業務等の案件に数多く従事。2008年4月、27歳の時に汐留パートナーズグループを設立。税理士としてグループの税務業務を統括する。