1.はじめに

前回より、建設業においても今後ますます重要になるIT投資についてご紹介しています。第2回となる今回は、IT投資の効果測定を掘り下げていきます。

IT投資はその投資の効果を切り出すのが難しく、効果測定が難しいといわれています。財務指標と結びつきやすいものであれば、前回ご紹介したような指標を用いて定量的な評価が比較的簡単にできますが、そうではないケースの方が多いといえるでしょう。

そこで今回は非財務指標によるIT投資の効果測定をご紹介します。また、IT投資については補助金制度もありますので、その概要と会計処理についても解説します。

2.代表的な非財務指標

IT投資の効果測定に用いる指標としては様々なものが考えられます。その中でも今回は代表的な評価方法であるBSC(バランススコアカード)をご紹介したいと思います。

BSCは、以下の4つの視点から対象を評価するマネジメントシステムです。財務指標ばかりに頼ってしまうとそこを直接改善しようという志向が強まり、逆効果となってしまうということも多くあります。そのため他の視点を取り入れることでバランスのとれた評価を行えるのがBSCの大きなメリットです。

財務…財務的な成果を測るための視点

顧客…顧客に対してどのように行動するかという視点

業務プロセス…財務や顧客の視点からの評価を向上させるため、社内の業務プロセスをどのように改善するかという視点

学習・成長…従業員のモチベーションや能力、生産性をどのように向上させるかという視点

BSCは通常、企業全体のミッションからブレイクダウンさせ、現場の行動目標となるKPIまで落とし込む手法ですが、中小企業においてIT投資の評価測定に用いる場合は、少し簡便化して以下のような手順で進めると良いかと思います。

1. IT投資戦略を策定…そもそも何を目的として投資するのか

2. 戦略目標の策定…財務、顧客、業務プロセス、学習・成長の4つの視点ぞれぞれの視点から1.の投資戦略を成功させるための目標を考える

3. 重要成功要因とKPIを設定する…2.で立てた目標の達成度合いは何によって定量的に図ることができるかを考え、目標値=KPIを設定する

ポイントとして、IT投資戦略をできるだけ具体的に設定することが何より重要です。例えば在庫情報を把握するシステムを導入する場合においても、出荷リードタイムを短縮するのが目的なのか、在庫を圧縮するのが目的なのかによって、BSCの内容は違うものになり、導入するべきITツールも違ってきます。そのため、何のためのIT投資なのかという投資戦略を考え抜くことが大切です。

3.IT導入補助金の概要

中小企業がIT投資を行う上で必ずチェックして欲しいのが補助金です。条件があてはまれば、「ものづくり補助金」や「事業再構築補助金」等もIT関連投資に利用することができますが、今回は代表格である「IT導入補助金」の概要をご紹介します。

IT導入補助金は「中小企業・小規模事業者等の労働生産性の向上を目的として、業務効率化やDX等に向けた ITツール(ソフトウェア、サービス等)の導入を支援する補助金」(引用:https://it-shien.smrj.go.jp/about)です。補助対象者は「中小企業・小規模事業者等」に限定されています。

IT導入支援事業者とパートナーシップを組み、事前に導入したいITツールについて事務局の審査を受けることが必要になります。IT導入支援事業者とは「中小企業・小規模事業者等に対するITツールの説明、導入、運用方法の相談等のサポート、及び補助金の交付申請や実績報告等の事務局に提出する各種申請・手続きのサポートを行う事業者」とされています。

IT導入補助金は大きく“通常枠”、“デジタル化基盤導入累計型”、“セキュリティ対策推進策枠”にわかれます。それぞれの概要をみていきたいと思います。

通常枠

まずは通常枠についてです。通常枠の申請をする場合、更にA型とB型に分かれます。

B型…図の内、4種類以上のプロセスを保有するソフトウェアを申請すること

補助されるのはソフトウェアだけでなく、導入関連費としてオプション費用(機能拡張やデータ連携ツールの導入等)と役務提供にかかる費用(導入コンサルティング、導入設定・マニュアル作成・導入研修、保守サポート)も含まれます。

補助額はA型とB型で異なり、以下のようになっています。

B型…150万円以上450万円以下

デジタル化基盤導入枠

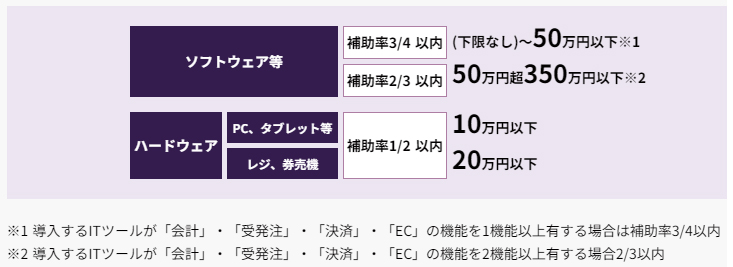

デジタル化基盤導入枠はインボイス制度も見据えたデジタル化を一挙に推進するため、会計ソフト・受発注ソフト・決済ソフト・ECソフトの導入費用に加え、それらを機能させるハードウェアの導入費用を補助する制度です。補助額や補助対象は以下になります。

上記に加え、インボイス制度対応のITツール(受発注ソフト)を導入し、自身の取引先である受注者に(中小企業・小規模事業者等に限る)無償でアカウント提供した場合、その導入費用の一部を支援する、「デジタル化基盤導入枠(商流一括インボイス対応類型)」という枠もあります。

また、複数の中小企業・小規模事業者が連携してITツール及びハードウェアを導入することにより、地域DXの実現や、生産性の向上を図る取組に対し、複数社へのITツールの導入する際に使える「デジタル化基盤導入枠(複数社連携IT導入類型)」という支援制度もあります。こちらは他のIT導入補助金と申請フロー等が異なりますのでご注意ください。

セキュリティ対策推進枠

この枠では、マルウェアの感染や不正アクセス、あるいは機密情報の流出といった情報セキュリティに対するリスクに対する対応策を講じる際の支援策になります。ただし、補助対象は「サイバーセキュリティお助け隊サービスリスト」に掲載されているサービスになります。また、サービス利用料を最大2年分補助する制度であるため、利用する際はその先を見据えた方針を定める必要があります。

4.IT導入補助金の会計処理・圧縮記帳

補助金を受領した際の会計処理について、簡略化した数値で解説します。

・まず基本的に受領した補助金は国庫補助金受贈益といった科目で収益として計上します。

※決算時に補助金受領が決定はしているが未入金の場合は借方を未収入金とする

・その補助金が経費として利用された場合は単純に費用処理するだけです。

・補助金で資産を取得するとなった場合は圧縮記帳を選択することができ、処理としては大きく分けて3パターンが考えられます。

①圧縮記帳を行わない

【固定資産取得時】資産 100/預金 100

この場合は資産価額100を減価償却していくことになります。

(※5年定額で償却すると仮定)

補助金受領年度には何もしなかった場合に比べて(補助金受領額50)+(減価償却費△20)=30の利益が計上され、その分支払う法人税額が増加します。そしてそれ以後は△20×4年=△80の減価償却費が計上されることになります。

②圧縮記帳を行う~直接減額方式~

【固定資産取得時】資産 100/預金 100

【圧縮記帳】固定資産圧縮損 50/資産 50

この場合は(資産価額100)-(圧縮損50)=(圧縮後資産価額50)を減価償却していくことになります。

補助金受領年度には何もしなかった場合に比べて(補助金受領額50)+(圧縮損△50)+(減価償却費△10)=△10となり、①より支払法人税額は減少します。しかし、次年度以降は減価償却費が計上が△10×4年=△40のされることになるため、トータルでは①と同じ損益結果となります。

③圧縮記帳を行う~積立金方式~

積立金方式ではBSの資産価額やPLに影響させることなく、圧縮記帳を税務上で調整することで国庫補助金受贈益に対して法人税の支払いが生じないようにします。

【固定資産取得時】資産 100/預金 100

【決算時】減価償却費 20/減価償却累計額 20 (※5年定額で償却すると仮定)

【圧縮積立金の積立】繰越利益剰余金 50/圧縮積立金 50

5.おわりに

IT投資と一口にいっても、変革・戦略的投資、成長・拡大投資、システム更新(維持)投資、セキュリティ投資等、その目的はさまざまです。例えば、新規ビジネス等、事業の変革を伴うものは効果が出るまでに時間がかかる場合が多く、効果測定については定量的に長期で考えるケースも少なくないでしょう。一方セキュリティ対策は近々で効果を出す必要があるため、効果測定も短期的且つ定性的に行われるケースが多くなります。

業界や規模を問わず、IT投資をしたのに効果が出ない、という事態は避けなければなりません。特にIT化が遅れていると言われる建設業においては、導入するツールの選定を誤ると経営に大きく影響する可能性もあります。あるいは、誤った計画によって誤った投資をし、そのキャッシュアウトによっては倒産に至る可能性もゼロではありません。

まずは何を優先的に解決したいのかを明確化し、経営課題と照らし合わせながらIT投資の計画立案を始めることが必要です。中小企業で、いきなり自社に適切な計画を立てるのは難しい、何をしていいか分からない、という場合には、中小企業庁をはじめ各省庁・団体が設置している相談窓口に相談するのも手でしょう。そこでの相談結果を踏まえて、ITツールベンダーに相談したり、コンサル会社に相談したりといった選択肢につなげることも出来ます。

そうした相談の中で自社に適切な方針を決定し、補助金制度も上手く利用して自社の改善を行って頂ければと思います。

代表取締役社長CEO

公認会計士(日米)・税理士 前川 研吾

北海道大学経済学部卒業。公認会計士(日米)・税理士。公認会計士試験合格後、新日本有限責任監査法人監査部門にて、建設業、製造業、小売業、金融業、情報サービス産業等の上場会社を中心とした法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、内部統制支援(J-SOX)、M&A関連支援、デューデリジェンスや短期調査等のFAS業務等の案件に数多く従事。2008年4月、27歳の時に汐留パートナーズグループを設立。税理士としてグループの税務業務を統括する。

PickUp!

【2023最新版】建設業向け!

オススメ補助金/助成金6選