はじめに

2021年4月1日以降に開始する事業年度より、企業会計基準第29号「収益認識に関する会計基準」(以下、収益認識基準)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、収益認識適用指針)が原則適用となります。前3回にわたって、建設業において収益認識基準が適用された際の重要論点について「会計処理」を中心に見てきました。

今回は収益認識基準における「表示」にスポットを当てて見ていきたいと思います。表示とは、会計処理された結果をどのように財務諸表に表現するかというところです。正しい会計処理を行っていても、表示方法が誤っていては意味がありません。そのため「表示」は会計処理の最終形として、極めて重要な部分といえるでしょう。

収益認識基準は2018年3月に公表され、2020年3月に改正されており、開示(表示・注記)に関わる具体的なルールは当該改正時に追加されたものです。即ち、最初に公表された2018年3月時点では、早期適用した場合の必要最低限の表示・注記等のみが定められており、本格適用となる2021年4月1日までに詳細検討することとされていました。その上で2020年3月に、主に開示(表示・注記)に関しての規定が追加され、収益認識基準の改正版が公表されました。

今回は、収益認識基準の開示(表示・注記)のうち、財務諸表本体の「表示」に関して、建設業に絡めて見ていきたいと思います。

改正収益認識基準における表示

改正収益認識基準では、財務諸表において以下のように表示することが求められています。

①損益計算書(PL)関連

顧客との契約から生じる収益は、適切な科目(例えば、売上高、売上収益、営業収益等)をもって、それ以外の収益と区分して損益計算書に表示するか、又は、注記する(収益認識基準第78-2項、及び収益認識適用指針第104-2項)。

即ち、PL上、基本的に売上高や営業収益等は、投資や財務活動から生じたその他の収益と区分計上する必要があり、区分しない場合は、注記にて当該売上高等の金額を記載する必要があるということです。

②貸借対照表(BS)関連

契約資産、契約負債または顧客との契約から生じた債権は、適切な科目(下表参照)をもって貸借対照表に表示する。また、契約資産と顧客との契約から生じた債権のそれぞれについて、貸借対照表において他の資産と区分して表示しない場合には、それぞれの残高を注記、契約負債を他の負債と区分して表示しない場合には、契約負債の残高を注記する(収益認識基準第79項)。

こちらも、BS上、「契約資産」「顧客との契約から生じた債権」は他の資産と区分計上、「契約負債」は他の負債と区分計上する必要があるが、区分しない場合は、注記にて各々の金額を記載する必要があるということです。

「契約資産」「顧客との契約から生じた債権」「契約負債」とは、収益認識基準で出てくる特有の用語といえますので、以下(表1)にて、内容と上記でいう財務諸表上の適切な科目の例を示します。

表1 契約資産・顧客との契約から生じた債権・契約負債

| 内容 | 適切な科目の例 【収益認識適用指針第104-3項】 |

|

|---|---|---|

| 契約資産 | 企業が「顧客に移転した財又はサービス」と交換に受け取る対価に対する企業の権利(下記「顧客との契約から生じた権利」を除く)【収益認識基準第10項】 | 契約資産 工事未収入金 |

| 顧客との契約から生じた債権 | 企業が「顧客に移転した財又はサービス」と交換に受け取る対価に対する企業の権利のうち、無条件のもの(対価に対する法的な請求権)【収益認識基準第12項】 | 売掛金 営業債権 |

| 契約負債 | 「財又はサービス」を顧客に移転する企業の義務に対して、企業が顧客から対価を受け取ったもの又は受け取る期限が到来しているもの【収益認識基準11項】 | 契約負債 前受金 |

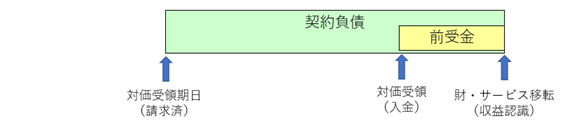

改正収益認識基準の表示において、注目すべき点はBS項目といえるでしょう。なぜなら、「契約資産」と「契約負債」という概念は従来の日本の会計基準にはない新たな概念であるからです。即ち、法的に確定している債権、いわゆる従来の売掛金や営業債権は「顧客との契約から生じた債権」にカテゴリーされ、契約資産は法的に確定している請求権ではないが、財・サービスの移転による収益認識と同時に認識される企業の権利といえます。また契約負債については、従来の前受金と類似した概念ですが、前受金が対価の入金をもって計上される一方、契約負債は対価を受け取る期限が到来しているものも含まれることから、前受金よりも広い概念と捉えることができます。

イメージとしては、以下の図のように整理することができます。

■ 契約資産・顧客との契約から生じた債権

■ 契約負債

建設業における表示

収益認識基準で登場してきた「契約資産」「顧客との契約から生じた債権」「契約負債」ですが、建設業に照らし合わせて考えてみるとどうなるでしょうか。建設業では、BS科目として、完成工事未収入金、未成工事受入金といった建設業特有の科目が利用されることが多いです。この点、収益認識基準ではどのように表示されることになるのか整理する必要があります。

結論から言うと、一般の業種における売掛金に相当するものと整理されていた完成工事未収入金は、収益認識基準では、「契約資産」又は「顧客との契約から生じた債権」に対応するものと考えられます。当該債権について、無条件に請求する権利として確定している場合は「顧客との契約から生じた債権」、そうでない場合は「契約資産」となります。また、一般の業種における前受金に相当するものとされていた未成工事受入金は、収益認識基準では、「契約負債」に対応するものと考えられます。

以下、イメージを具体化するために、2つの例を考えてみます。

【例1】建設企業が、財・サービスの移転時期と関係なく、対価に対する無条件の権利を有する場合

工事契約が、「一定の期間にわたり充足される履行業務」であり、財・サービスの移転(履行義務の充足時点/収益認識時点)と関係なく、中間金(1,000千円)の請求がなされ、その内400千円が入金され、残り600千円が未入金のケースを考えてみましょう。この時重要になるのは(表1)にて確認した「企業が無条件に請求する権利を有するか否か」です。

契約に従って中間金が請求された場合、企業は対価に対して無条件の権利を有していると考えられるため、請求済未入金の部分(600千円)は「契約資産」ではなく、「顧客との契約から生じた債権」と判断できます。

一方、中間金の受領期日時点で、財・サービスの移転が完了している部分に対応する対価が300千円、財・サービスの移転が未完了の部分に対応する対価が700千円とすれば、この時点で300千円分の収益認識がなされ、700千円は収益認識時点まで「契約負債」として計上されることとなります。仕訳イメージは以下の通りです。

なお、仕訳イメージでは、収益認識基準の用語の通り、「契約資産」「顧客との契約から生じた債権」「契約負債」という勘定科目にて表現していますが、実際には(表1)を参考に、各会社にて選択した適切な科目を利用することになります(【例2】の仕訳イメージについても同様)。

【例1】仕訳イメージ

(現金預金)400千円 (売上高)300千円

(顧客との契約から生じた債権)600千円 (契約負債)700千円

【例2】建設企業からの財・サービスの移転により、契約資産が認識される場合

A工事とB工事を合わせて対価1,000千円で請け負う工事契約があり、まずA工事の完成・引渡しがなされ、A工事に係る対価の支払いはB工事の完成・引渡しが条件とされているケースを考えてみましょう。

A工事とB工事は別個の履行義務として識別され、両者の独立販売価格に基づいて、対価1,000千円はA工事に400千円、B工事に600千円というように配分されることとされました。また、各々の工事の引渡しをもって履行義務の充足(収益認識)がなされます。この契約では、対価1,000千円の支払いは、A工事及びB工事の両方の引渡し後に初めてなされることになります。よって建設企業はA工事及びB工事の両方の引渡しがなされるまで、対価に対する無条件の権利(顧客との契約から生じた債権)を有さないこととなります。時系列で仕訳イメージを整理すると以下の通りになります。

【例2】仕訳イメージ

①A工事引き渡し時

(現金預金*)400千円 (売上高)400千円

*A工事引き渡し時には、企業は対価に対する無条件の権利を有さないので、「顧客との契約から生じた債権」ではなく「契約資産」を認識。

②B工事引き渡し時

(顧客との契約から生じた債権)1,000千円 (契約負債)400千円

(売上高)600千円

おわりに

今回は、収益認識基準の改定において追加された開示に関する項目のうち、「表示」に関して建設業に絡めて見てみました。2021年4月以降の事業年度から、主に監査対象法人(有価証券報告書作成会社や会社法上の大会社)に対して適用される収益認識基準。既に会計処理についてはシミュレーションが進んでいる会社も多いかと思われますが、開示の検討をすることで新たな問題や論点が生じることも考えられます。開示関連のトピックとしては今回取り上げた財務諸表本体の「表示」の他、「注記」事項の拡充もなされていますので、留意が必要です。改正収益認識適用指針の設例では、参考として【開示例】がいくつか示されています。これらを参考に会計処理だけではなく、最終形の開示を見越した観点から検討をすることが重要です。

代表取締役社長CEO

公認会計士(日米)・税理士 前川 研吾

北海道大学経済学部卒業。公認会計士(日米)・税理士。公認会計士試験合格後、新日本有限責任監査法人監査部門にて、建設業、製造業、小売業、金融業、情報サービス産業等の上場会社を中心とした法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、内部統制支援(J-SOX)、M&A関連支援、デューデリジェンスや短期調査等のFAS業務等の案件に数多く従事。2008年4月、27歳の時に汐留パートナーズグループを設立。税理士としてグループの税務業務を統括する。

新たな会計ルール

「新収益認識基準」とは