建設業界が期待する再生可能エネルギー市場/2050年のカーボンニュートラルに貢献

カーボンニュートラルの達成に向けた動きが建設業界で活発化している。建設業界は構造物の構築など自らの生産活動の中で排出する二酸化炭素(CO₂)の削減はもちろんのこと、建築物などの運用上で発生するCO₂の削減や、再生可能エネルギー施設の整備など取り組むべき施策が多い。裏を返せばそれだけビジネスチャンスがあるとも言え、官民挙げて脱炭素化の動きが鮮明になりつつある。カーボンニュートラルの最近の動きをまとめた。

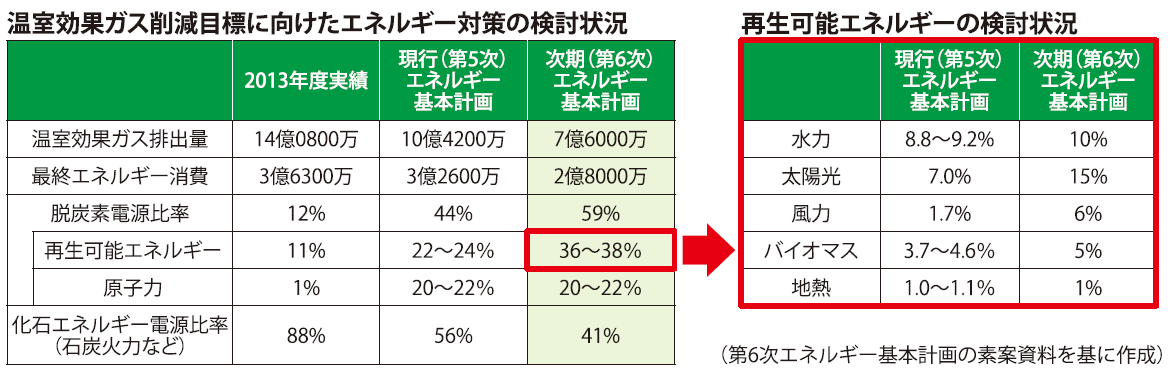

30年の再生可能エネルギー割合36~38%に

政府は昨年10月、2050年に温室効果ガス排出量を実質ゼロにする「カーボンニュートラル宣言」を打ち出した。今年4月には「2013年度比46%減」という2030年度の温室効果ガス排出削減目標を掲げた。実現するにはかなり高いハードルだが、「環境対策は経済の制約ではなく、産業構造の大転換と力強い成長を生み出す鍵となる」とし、景気回復のカンフル剤としての役割も期待している。

この方針を踏まえ、最も関心を集めているのが、CO₂の排出量が多い石炭火力を含めたエネルギー供給源の構成だ。経済産業省は現在、次期エネルギー基本計画(第6次計画、2030年度目標)の見直し作業を進めている。7月21日に示された素案では、温室効果ガスの排出量の多い化石エネルギーの使用量を大幅に縮小し、脱炭素電源となる再生可能エネルギーのシェアを大幅に増やした。

電源構成では再生可能エネルギーの総発電量に占める割合を約36~38%に設定。現目標(第5次計画)の22~24%から大幅に引き上げた。原子力は約20~22%で現状を維持。両者を合わせると全体の約6割にも達する。再生可能エネルギーの内訳は、太陽光が約15%(2020年実績で8・5%)、風力が約6%(0・86%)、地熱が約1%(0・25%)、水力が約10%(7・9%)、バイオマスが約5%(3・2%)。2020年の再生可能エネルギー全体の割合は20・8%で、今後8年間で1・8倍に引き上げるという意欲的な計画だ。

※ ↑ 画像をクリックすると拡大表示されます。

2025年に省エネ基準を新築建物に義務付け

このうち、太陽光は比較的短期間で整備が可能だが、大規模なパネル設置の適地は少なくなっている。このため、住宅や事務所ビル、工場などの設置を推し進めることになるだろう。国土交通、経済産業、環境の3省は4月に有識者会議を設け、太陽光だけでなく省エネ対策全体の強化策、再エネの導入拡大、木材の利用拡大の3つを柱に具体策の検討を進めている。

このうち、住宅や非住宅建築物の脱炭素化に向けては、建築物省エネ法で定める「省エネ基準」への適合を2025年度に全ての新築建物に義務付けることを決定した。基準を段階的に引き上げ、2030年には新築でZEH(ネット・ゼロ・エネルギー・ハウス)とZEB(ネット・ゼロ・エネルギー・ビル)を同水準にする。国交省は2022年度の通常国会で、同法や建築基準法などの関係法令を改正する考えだ。

省エネ基準への適合は現在、中規模と大規模の非住宅建築物を対象としているが、この要求水準も今後引き上げる。大規模は2024年度以降、中規模も2026年度以降、省エネ基準に対する1次エネルギー消費量の削減率を示す「エネルギー消費性能(BEI)」を0・8以下にする。

一方、現在対象になっていない住宅と小規模非住宅建築物は2025年度に義務化する。経過措置として2022~2024年度は建設時に補助金を受け取る際などの要件に基準への適合を加える。住宅の再エネでは太陽光発電設備の導入拡大が柱となる。このため、ZEHへの融資制度や税制優遇を拡充して設置を促す考えだ。

これ以外でも、非住宅建築物や中高層住宅の木質化を補助金などで支援する。林業振興で山林が二酸化炭素(CO₂)を吸収する能力が衰えないよう、需給と供給のバランスを考えながら木質化を進める。

年内に4地区の風力発電事業者を決定

建設業界で新たな市場として期待しているのが、洋上風力発電だ。政府は2019年4月に海洋再生可能エネルギー整備法(再エネ海域利用法)を施行するなど、洋上浮力発電整備に向けた法整備を進めるとともに、同年7月には一定の要件を満たした海域を洋上風力の「促進区域」に指定した。

促進区域の指定に当たり、既に一定の準備段階に進んでいる区域として11区域を整理した。このうち秋田県の「能代市、三種町および男鹿市沖」「由利本荘市沖(北側・南側)」、千葉県の「銚子市沖」、長崎県の「五島市沖」の4カ所を有望な区域に選定した。4区域は公募で事業者を選定しているが、2021年6月に五島市沖(浮体式)の発電事業者を決定した。

発電事業者は「(仮)ごとう市沖洋上風力発電合同会社」で、戸田建社、ENEOS、大阪瓦斯、関西電力、INPEX、中部電力が構成会社となる。今後、発電設備出力1・68万kW(0・21万kW×8基)の浮体式洋上風力発電を建設する。他の有望区域3カ所(着床式)も公募手続きを経て2021年内に事業者が決まる見通しだ。

浮体式の技術を確立し、市場を世界に広げる

洋上風力発電は大別すると、水深の浅い場所(水深50m以浅)に建設する「着床式」と、海上に浮いた状態にある「浮体式」の二つがある。日本の海域は着床式に適した遠浅の流域が少なく、多数建設する場合は浮体式に頼らざるを得ない。ただ、着床式に比べ施工技術が確立されておらす、現在複数ある浮体構造形式についてコストを含めてその優劣を検証している。この施工技術が確立されれば、日本だけでなく、世界にも進出が可能になるだろう。

一方、海上で巨大な風車を建設するには、専用の作業船「SEP船」が必要となる。SEP船は洋上で4本のレグ(脚)を伸ばして海底で支え、船体をジャッキアップすることで、風車等の設置を行う大型クレーンを搭載した多目的起重機船。気象・海象が厳しい海域でも船体の揺れを防ぎ、安全に精度の高いクレーン作業が可能となる。

国内では2018年12月に五洋建設が国内初となる800トン吊りのSEP船を建造。現在、清水建設が2500トン吊り、五洋建設・鹿島建設・寄神建設が1600トン吊り、大林組・東亜建設工業が1250トン吊りの3隻を建造中。必要に応じて海外のSEP船の日本船籍化も検討されている。

官民で構成する「洋上風力の産業競争力強化に向けた官民協議会」が2020年12月に明示したビジョンでは、2030年までに1000万キロワット、2040年までに3000万~4500万キロワットの案件形成を目標に掲げている。これだけの規模が一気に整備されれば、今後の大きな市場になることは間違いない。

CO₂を抑えた環境配慮型コンクリートを開発

再生可能エネルギーはこれ以外にも水力発電、バイオマス発電、水素など様々な電力供給源がある。いずれにしても新市場であり、建設業は技術開発を含め、今後の受注の大きな柱として期待を寄せている。

もちろん、建設業の生産活動から排出されるCO₂の削減にも取り組んでいる。特に注目されているのが環境配慮型コンクリートで、ゼネコン各社が開発競争にしのぎを削っている。コンクリートは製造過程で多くのCO₂を排出する。このため、普通セメントの代替として産業副産物の高炉スラグやフライアッシュなどを使用したり、コンクリート自体が排ガスに含まれるCO₂を吸収したり、廃コンクリートにCO₂を混ぜたりするコンクリートの開発を行っている。

執筆者

執筆者 日刊建設工業新聞社

常務取締役編集兼メディア出版担当

坂川 博志 氏

1963年生まれ。法政大社会学部卒。日刊建設工業新聞社入社。記者としてゼネコンや業界団体、国土交通省などを担当し、2009年に編集局長、2011年取締役編集兼メディア出版担当、2016年取締役名古屋支社長、2020年5月から現職。著書に「建設業はなぜISOが必要なのか」(共著)、「公共工事品確法と総合評価方式」(同)などがある。山口県出身。

PickUp!

3大事例!

建設業はカーボンニュートラルにどう取り組むべきか?