1.はじめに

建設業は全業種の中でも、工事進行基準が適用されるなど会計処理が煩雑なため、税務調査で狙われやすい業界の1つといえます。

昨今、インボイス制度等も導入され、法人税だけでなく消費税の申告においても複雑化が進んでおり、故意ではなくてもミスが起こりやすい状況です。そこで今回は、建設業、特に中小企業や個人事業主が注意すべきポイントをご紹介したいと思います。

2.税務調査の概要① ~調査対象資料~

税務調査は、適正かつ公平な税金の徴収を目的として行われるものであり、悪質な租税回避が行われていないかを調べるものです。調査の目的は意図していないミスを発見することではありませんが、内容によっては故意ではないミスでも修正申告を求められることがあります。そのため、悪意がないからといって油断することはできません。

ここで税務調査の概要を確認しておきましょう。

一般的な税務調査とは任意調査と呼ばれるもので、税務署から調査通知が届いた後、調査日程の調整が行われます。調査当日までに事前準備を行うことは可能です。調査当日、調査官の質問や資料提出依頼に応じて、後日調査結果が通知されるという流れです。任意調査といっても調査を断ることは基本的にできないと考えてください。

税務調査の対象となる税金の種類は、法人の場合、法人税・消費税・源泉所得税・印紙税等であり、個人事業主の場合、法人税の代わりに所得税となります。

調査対象となる証憑類については以下が中心となります。

①申告書関係

法人税申告書、消費税申告書、決算書、給与支払報告書、源泉徴収簿など

②帳簿類

残高試算表、仕訳帳、総勘定元帳など

③原始証憑

領収書、請求書、契約書、通帳など

④PCデータ

メールなど

3.税務調査の概要② ~建設業に対する調査状況~

国税庁が発表している法人に対する税務調査の実施割合は2~3%台とされていますが、この数値には休眠会社のような稼働していない会社(つまり税務調査が実施されない可能性が高い会社)も実績として含まれており、実際にはより高い割合になると考えられます。

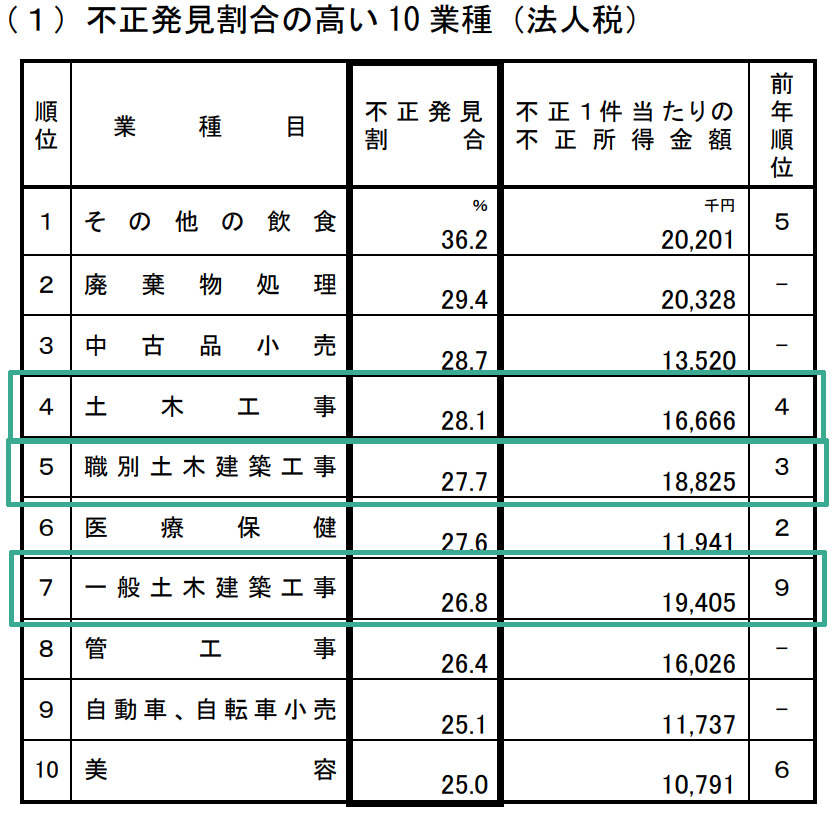

そして、建設業界は目を付けられやすい業界といわれています。毎年税務調査統計として不正割合の高い上位10業種が発表されていますが、建設業界のうち「土木工事」、「職別土木建築工事」、「一級土木建築工事」については公表されている直近3年間で全て10位以内に入っています。このことからも、建設業が不正のリスクが高い業種であることは明らかです。ここからは建設業での会計処理で注意すべきポイントをみていきたいと思います。

4.建設業特有の論点

税務調査官は、基本的に納税額を減らす行為をしていないかという視点で調査を進めます。納税額を減らすということは、利益を小さく見せる、つまり売上=減少させる方向に、費用=増加させる方向に処理していないかという観点で調査します。以下に、売上関連と費用関連でそれぞれ注目されやすいポイントをご紹介します。

売上関連

・工事進行基準

工事進行基準は、工事が完成していなくても、工事の進捗に応じて売上と売上原価を計上する建設業特有の会計処理です。この基準では売上の進捗度に見積の要素が含まれるため、それを意図的に操作して売上を翌期にずらしたりする、いわゆる”期ズレ”処理を行われていないかについてチェックされると考えられます。

・完成工事基準

工事完成基準で処理する場合は、工事の引き渡しが完了した時点で売上が計上されます。例えば、工事代金の請求が期をまたいで翌期になった場合でも、引き渡しが完了している場合は当期に売上計上しなければなりません。

費用関連

・完成工事基準

前述の完成工事基準の費用面でいうと、工事が完了していない場合の工事に関する支出は未成工事支出金として計上されますが、工事が完了していないのに費用計上している場合、それが損金として認められないことがあります。そのため、会社としてどういった流れや証憑が揃った時点で売上・費用計上しているのかを提示できるようにしておく必要があります。

・間接工事費

間接工事費は、各工事に直接結び付けられないため、一定のルールで各工事に按分する費用ですが、その按分ルールが不明確または一貫性がない場合、と意図的に費用を操作しているのではないかと疑われてしまうことがあります。会社としてポリシーを定め、それに基づいてすべての間接工事費を按分する必要があります。

・現金支給

一人親方の場合などは、現金支給で職人を雇用するケースもあるかと思います。できるだけ振込を利用するか、領収書を保管するなどして、架空人件費として判断されないようにしましょう。

・外注費と給与の線引き

本来給与として計上すべき費用を外注費として計上していないかも、チェックされやすいポイントです。給与とすべき費用を外注費として計上すると、社会保険料や消費税の負担が少なくなるため、意図的にそういった行為が行われていないかを調査されます。

5.おわりに

冒頭で記載したように、意図的に納税額を減らそうとしたわけではなくても、思いがけない誤りによって結果的に追徴課税を受ける可能性があります。申告作業自体は税理士に委託している場合でも、契約内容により対象範囲が異なることがあります。そのため、ミスが起きやすいポイントについては、事業者自身でも十分に留意し、正確な経理処理を行った上で申告するように心がけましょう。

代表取締役社長CEO

公認会計士(日米)・税理士 前川 研吾

北海道大学経済学部卒業。公認会計士(日米)・税理士。公認会計士試験合格後、新日本有限責任監査法人監査部門にて、建設業、製造業、小売業、金融業、情報サービス産業等の上場会社を中心とした法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、内部統制支援(J-SOX)、M&A関連支援、デューデリジェンスや短期調査等のFAS業務等の案件に数多く従事。2008年4月、27歳の時に汐留パートナーズグループを設立。税理士としてグループの税務業務を統括する。

PickUp!

2023年インボイス制度導入!

今知っておくべき建設業の対応は?