工事原価管理で最重要となる労務費のポイントまとめ

政府の賃上げの方針を受けて労務単価が上昇する昨今、建設業ではこれまで以上に精緻な労賃管理が不可欠です。一方で、労務費は工事原価管理の基礎でありながら定義が厳密かつ複雑で、「人件費とどう違うの? 法定福利費は含める?」など、経理担当者でも混乱する場面も少なくありません。本記事では、労務費の基本となるポイントをわかりやすくまとめました。ぜひ、理解の整理にお役立てください。

CONTENTS

01.建設業における労務費とは?

02.労務費と人件費の違いは?

03.なぜ建設業では労務費の計算が重要なのか?

04.建設業における労務費の算出方法

05.建設業の労賃管理におすすめのシステムは?

06.よくある質問

建設業における労務費とは?

建設業会計における労務費とは、工事のための労働力を消費することで発生する費用のことです。

より簡単にいえば、工事現場で働く人の賃金(工賃)を指します。

労務費は、材料費・外注費・経費と合わせて、建設業の工事原価を構成する4つの費目のうちのひとつです(表1)。また、同時に、最も適正な管理が求められる費目でもあります。

労務費について理解を深めるために、まず、直接労務費と間接労務費の分類と、労務費を見積もる際の基準として重要な設計労務単価についておさらいしてみましょう。

| 工事原価 | 材料費 |

|---|---|

| 労務費 直接雇用契約を結び指揮命令下にある労務者の工賃・法定福利費など。労働集約型産業の建設業では、他産業に比して労務費の比率が高め。労務トラブルにも繋がりやすいため、適切な管理が必要! |

|

| 外注費 請負契約しており、指揮命令下にはない一人親方などへの支払いは外注費に分類。法定福利費は含めない。 |

|

| 経費 |

1)直接労務費とは

特定の工事ごとにどれだけ消費されたか明らかに把握できる労務費のことを、直接労務費といいます。

工事現場の労務者に支払う賃金、パート・アルバイトなど臨時雇用の技能者に支払う雑給がこれに当たります。

簿記上、直接労務費は未成工事支出金に振り替えます。

2)間接労務費とは

特定の工事ごとにどれだけ消費されたか把握できない労務費のことを、間接労務費といいます。

例えば、複数現場を行き来する労務者に支払う移動時間中の賃金、あるいは建設機械のメンテナンス・材料の運搬など間接作業にかかる賃金は、複数の工事に共通してかかる性格のものです。

現場の労務者に支払う賞与や退職給付金・法定福利費・有給手当・休業手当・育児休暇手当なども、特定の工事に対して直接かかる性質の費用ではありません。

こうした間接労務費は、簿記上、工事間接費に振り替えます。

建設業の工事原価管理とは?

メリット・課題・おすすめのシステムまで

原価管理の位置づけや、原価管理を行うことでどのようなメリットがあるのかをわかりやすく解説!

3)設計労務単価とは

設計労務単価とは、公共工事における1日8時間あたりの建設労働者の単価のことです。この単価をもとに、作業に何人日かかるか(歩掛り)を乗ずることで、労務費を積算します。

設計労務単価は、国土交通省の公共事業労務費調査によって、最新の労働市場の実勢価格を適切・迅速に反映して職種ごとに決定されます。

工事見積の重要な目安となるため、公共工事に参加するすべての会社にとって、チェックは欠かせません。

なお、令和8年(2026年)3月から適用される設計労務単価については、物価と賃金の高騰を受け、全国・全職種の単純平均で4.5%の引上げとなっています(表2)。

| 職種 | 全国平均値 | 2025年度比 |

|---|---|---|

| 特殊作業員 | 28,111円 | 4.36% |

| 普通作業員 | 23,605円 | 3.00% |

| 軽作業員 | 18,605円 | 2.90% |

| とび工 | 30,780円 | 4.00% |

| 鉄筋工 | 31,267円 | 4.60% |

| 運転手(特殊) | 29,442円 | 4.80% |

| 運転手(一般) | 25,275円 | 2.90% |

| 型枠工 | 31,671円 | 5.00% |

| 大工 | 30,331円 | 3.10% |

| 左官 | 30,508円 | 4.10% |

| 交通誘導警備員A | 18,911円 | 5.80% |

| 交通誘導警備員B | 16,749円 | 6.70% |

歩掛(ぶがかり)とは、簡単でいえば「ある作業を完了させるためにどれだけの人数(手間)が必要か」を数値化したものです。これがわかると「この工事には何日かかるか」「建設技能者を何人手配すべきか」を算出して労務費の積算に役立てられます。

一般的に「人工(にんく)」・「人日(にんにち)」という単位で表されます。

労務費と人件費の違いは?

労務費はしばしば人件費と混同されがちですが、建設業の経理において、どこからどこまでが労務費か、その範囲を明確に区別する必要があります。

前述のように、労務費は工事にかかわる労務者の賃金や福利厚生の費用を指すのに対し、人件費はバックオフィスなど管理部門のスタッフも含む全従業員にかかる総費用を示します(表3)。

工事に携わる人員に対して支払われる賃金のように、工事の作業時間に応じて変動する費用(変動費)については労務費、総務や経理部門のようなバックオフィスのスタッフに支払う賃金・法定福利費のように工事の有無にかかわらず支出しなければならない費用(固定費)を一般管理費として処理します。

| 人件費 | 労務費 工事に携わる労務者の賃金や手当、法定福利費 工事原価に組み入れる |

|---|---|

| 一般管理費 本店及び支店の営業スタッフや経理・総務担当者など、直接工事に携わらない従業員に支払われる賃金や手当、法定福利費。その他役員報酬なども 総原価には含めるが工事原価には含めない |

なぜ建設業では労務費の計算が重要なのか?

建設業において、直接労務費/間接労務費、労務費/人件費で厳密に区別されているのは、理由のないことではありません。いずれも建設プロジェクトのコスト管理において、重要なポイントになるためです。

1)精緻な工事原価管理のために必要

建設業は労働集約型の産業であり、また、他業種に比較してプロジェクト規模も大きい傾向にあります。当然ながら、予算全体に対して労務費が占める割合も大きくなりがちです。

さらに、政府の賃上げ方針を受けて公共工事の設計労務単価は年々引き上げられており、民間工事もそれを追うことで、建設業における労務費は著明な上昇傾向にあります(図)。

当然ながら、直接工事にかかわる労務費がいくらか正確に計算できなければ、見積りを誤ることになりかねません。資材高騰と併せて工事原価のコスト増が急激に進む現在、労務費の適正管理を怠れば、予算超過のリスクにも繋がります。

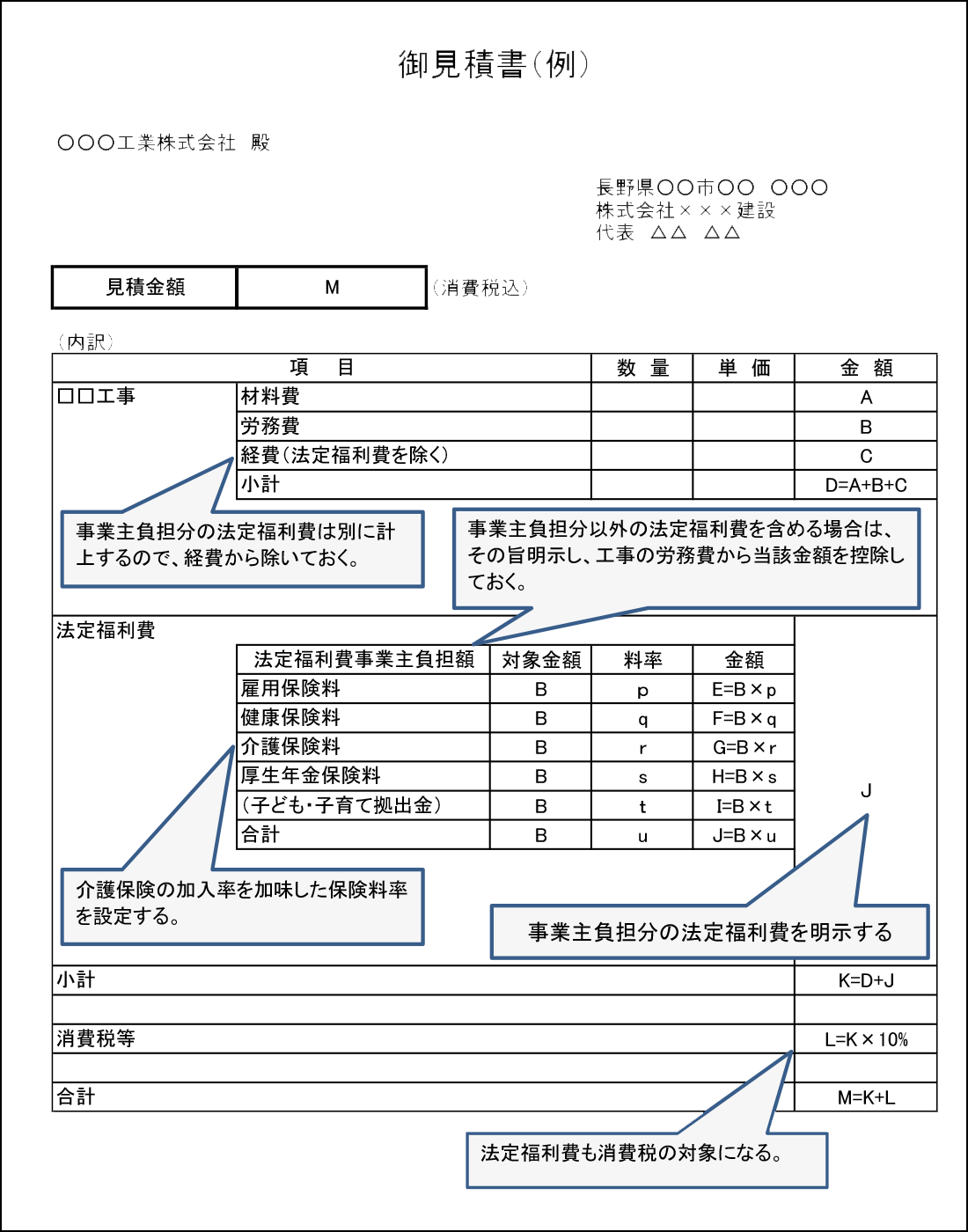

2)法定福利費の計算に必要

現在、建設業では、標準見積書の使用が推奨されています。

標準見積書とは、下請企業が元請企業に提出している見積書について、従来の総額ではなく法定福利費を内訳として明示したもののことです。

建設業で長年問題となっている技能労働者の社会保険未加入問題を是正する目的で、平成25年(2013年)より活用が推進されています。

法定福利費は労務費の合計に法定福利費率を掛けて算出しますので、当然ながら、労務費の正確な算出と管理が不可欠です。

法定福利費相当額を賄えない金額で建設工事の請負契約を締結して「通常必要と認められる原価」に満たない場合、建設業法第19条の3「不当に低い請負代金の禁止」に違反するおそれがあります(参考記事:建設業法違反にならないために ~インボイス制度編~)。

法定福利費とは、福利厚生費のうち事業主の負担が義務づけられた保険料のことです。具体的には、以下の4つが該当します。

健康保険料(介護保険料含む)

厚生年金保険料(児童手当拠出金含む)

雇用保険料

労災保険料

3)労務トラブル回避のために必要

労務費の管理は、言い換えれば従業員の管理であり人の管理です。当然ながら、管理が杜撰であればトラブルのもとにもなりかねません。

厚生労働省が公表している「賃金不払いが疑われる事業場に対する監督指導結果(2023年)」によれば、全国の労働基準監督署で取り扱った賃金未払い件数21,349件のうち、2,047件を建設業が占めています。

「時間外労働について法定割増率を下回る割増率での賃金計算をする」、あるいは「割増賃金の基礎として算入すべき役職手当・精勤手当などを除外して計算する」といったミスは、たとえ故意でなくとも起こりがちです。監督指導だけでなく送検に発展した事例もあるため、細心の注意が必要といえるでしょう。

建設業における労務費の算出方法

建設業のバックオフィスにおいて、労務費への正確な理解が重要であることは十分ご理解いただけたかと思います。本項では、労務費の具体的な計算方法についておさらいしてみましょう。

1)直接労務費の計算方法

原価計算の実践規範である「原価計算基準」には、直接労務費の計算方法について以下のように示されています。

ここでいう賃率とは、賃金を作業時間で除して求めた一時間あたりの賃金のことです。予定賃率に見込み作業時間を乗じて予定賃金消費額を導き出すことで、工事原価を見積ります。

その後、実際の消費賃率に実際の作業時間を乗じた実際賃金消費額と比較し、賃率差異を求める――というのが一連の流れになります。当然、定時間外の作業が生じた際は、割増率を適用します。

2)間接労務費の計算方法

特定の工事にいくらかかったか識別できない間接労務費については、一定の配賦基準(作業時間など)に基づいて各工事台帳に振り分けます。この振り分けを賦課といいます。

直接労務費と同じように、間接労務費の計算でも、標準操業度をもとに割り出した予定配賦と実際配賦を比較して配賦差異を求めます。実際配賦を集計するには月末まで待つ必要があるため、前もって予定額を把握しておくための手順です。

工事間接費について、補助部門の部門別計算を行なう場合、配賦方法としては直接配賦法・相互配賦法・階梯式配賦法の3つがあります。※本稿ではそれぞれの詳細については省略します。

建設業の労賃管理におすすめのシステムは?

前項までのとおり、労務費の管理は、単に建設プロジェクトの原価管理のみならず、標準見積書作成や労務トラブル回避など、さまざまな場面で重要な意味を持ちます。建設業の2024年問題が耳目を集める昨今、労賃管理の適正化にご関心を寄せる事業者さまも多いのではないでしょうか。

労務費管理をExcel(エクセル)で済ませるケースも見受けられますが、従業員の人数が増えるごとに管理や保存が煩雑になること、また、業務の属人化にも繋がることから、あまりおすすめできません。

最善のソリューションとしては、専用の工事原価管理システムと勤怠管理システムの連携が挙げられます。

PROCES.SとUC+キンタイの連携について詳細をまとめたリーフレット、また、2024年問題対策のお役立ち資料をご用意しました。併せて貴社の業務改善にご活用いただけますと幸いです。

製品カタログダウンロード

建設業向けクラウド勤怠管理

ユクタスキンタイ連携オプションの製品カタログです。

2024年問題対策資料

2024年問題と事業者の対応を

社会保険労務士がわかりやすく解説!

よくある質問

- Q労務費と人件費はどう違いますか?

- A人件費が従業員全体の賃金などを指すのに対して、労務費は工事施工に携わる労務者の賃金などを指します。工事原価を正確に計算するうえで明確な区別が必要になります。

- Q労務費と外注費はどう違いますか?

- A自社で直接雇用する職人などへ支払う賃金や法定福利費は労務費扱いになりますが、一人親方など雇用関係にない職人などへの支払いは外注費として計上します。雇用関係にない場合、法定福利費の支払い義務が発生しないためコストを抑えられるケースがあります。なお、労務費と違い外注費は課税取引に該当するため、消費税を別に計上します。

- Q労務費と労務管理費はどう違いますか?

- A労務管理費とは、直接雇用及び請負契約を交わした現場労働者の労務管理に用いる賃金以外の費用のことで、現場管理費に含まれます。具体的には、採用に係る費用、慰安・娯楽費、宿泊費や作業用具・作業着の購入費用及びクリーニング代など、労務費ではなく経費に分類されます。

- Q法定福利費は労務費に含めますか?

- A現場作業員の法定福利費は労務費・工事原価に含めます。

- Q労務費率とはなんですか?

- A労務費率とは、建設業の請負工事において労災保険料の計算に用いる比率のことです。労災保険料は原則的にすべての労働者に支払う賃金総額に労災保険率を乗じて算定しますが、建設事業の場合、数次の請負によって工事が行われるため、元請負人が全体の支払賃金総額を正確に把握できません。そのため、請負金額に労務費率(工事の請負金額に占める賃金総額の割合)を乗じた額を賃金総額とすることが認められています。労務費率は労働保険の保険料の徴収等に関する法律施行規則の別表に定められています。工事の種類によって20~40%前後の幅があります。

- Q建設業における令和6年(2024年)の労務費率は?

- A令和6年の各工事の労務費率は次のとおりです。水力発電施設、ずい道等新設事業…34%、道路新設事業…11%、舗装工事業…9%、鉄道又は軌道新設事業…9%、建築事業(既設建築物設備工事業を除く)…9.5%、既設建築物設備工事業…12%、機械装置の組立て又は据付けの事業…6%、その他の建設事業…15%

本記事の関連記事はこちら

工事進行基準による収益計算

~資材が高騰した際の会計処理は?〜

建設業の原価管理とは?

メリットとよくある課題

建設業会計とは?

~基礎知識からおすすめ会計ソフトまで~

建設業のための

勤怠管理システム選定3つのポイント

建設業の週休2日制、現場への影響は?

~2024年の変化と成功事例をチェック~

建設業界の最新動向2025

~市場概況から制度改正、建設コストの値動きまで~

・長野県「法定福利費を明示した見積書(標準見積書)の活用促進について」

・国土交通省「建設業の賃上げ、働き方改革に向けた政府の取組」

・国土交通省「法定福利費を内訳明示した見積書について」

・国土交通省「法定福利費を内訳明示した見積書の作成手順」

・国土交通省「令和6年3月から適用する公共工事設計労務単価について」

・厚生労働省「賃金不払が疑われる事業場に対する監督指導結果(令和5年)」

・厚生労働省「令和6年度の労災保険率について」